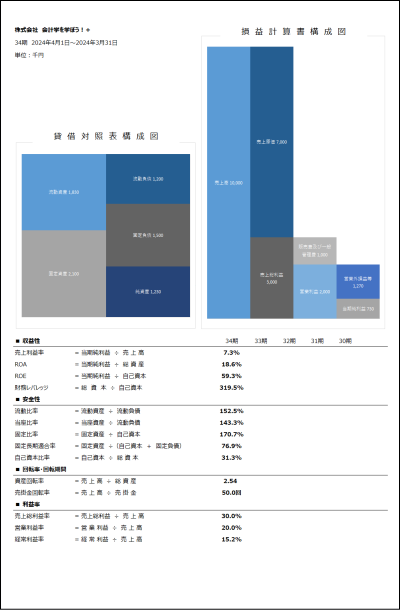

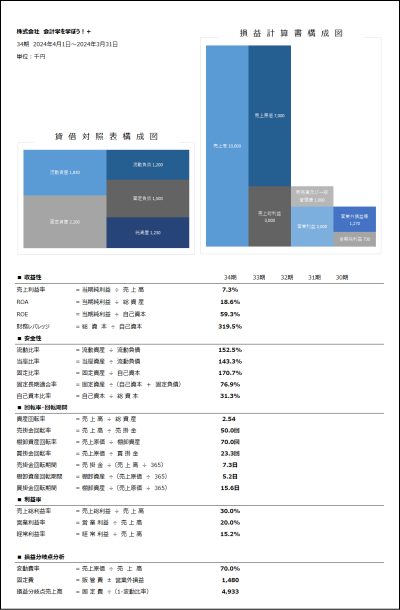

安全性分析の指標

短期的な安全性

長期的な安全性

収益性分析の指標

利益率(基本)

資本の効率性を加味

会社の収益力はすべて損益計算書に記載されています。例えば売上高であったり当期純利益等。

しかし、利益(Profit)とは、利益率(Margin)×回転率(Turnover)であることから、会社の収益性を判断するためには資本効率を加味する必要があります。それがROAやROEなどのリターン比率です。

その結果、収益性分析の指標は損益計算書の当期純利益を向上させる手段を提供します。

また、ROEなどの指標を投資家が重視して投資判断を行っていることから上場企業においてはROEを意識した資本効率を重視した経営判断が不可欠です。

その他指標

資金繰り

株主関連指標

統計指標

ROA、ROEの算式についての補足

-

-

自己資本利益率(ROE)の分解

自己資本利益率(ROE)の分解 自己資本利益率は、売上高利益率×総資産回転率×財務レバレッジ、又は総資産利益率(ROA)×財務レバレッジへと分解することができます。 まず最初に自己資本利益率は次のよう ...

-

-

総資産利益率(ROA)の算式分解

総資産利益率(ROA)の分解 総資産利益率は、売上高利益率×総資産回転率へと分解することができます。その内容を解説します。 まず最初に総資産利益率とは次のような算式となりますが 次のように分解すること ...

-

-

総資産利益率(ROA)と自己資本利益率(ROE)の比較

ROAとROEは別の指標 総資産利益率(ROA)と自己資本利益率(ROE)は非常によく似ていますがそれぞれ別の指標になります。 そこで両者の違いを簡単な図解で解説してみたいと思います。なお、総資産利益 ...

-

-

総資産利益率(ROA)の分母と分子

分母の総資産のアレンジ 総資産利益率(ROA)の基本算式は次のとおりですが、少しアレンジして分母と分子にひと手間加えた金額を使用する方法もありますのでご紹介します。 分母に加重平均した金額を使用 総資 ...

財務分析全般に関する解説

-

-

財務分析とは

財務分析とは 財務分析(読み方:ざいむぶんせき)とは、貸借対照表や損益計算書といった財務諸表の数値を財務分析指標にあてはめることでその会社の安全性や収益性を分析し、その会社を評価することをいいます。 ...

-

-

決算書を読むための大前提と財務分析を行うための大前提

決算書にはルールがある 決算書には聞きなれない名称やたくさんの数字が並んでいます。したがって一般のサラリーマンや学生、主婦等にはとても理解することは困難である印象があるはずです。 しかし、どんな会社の ...

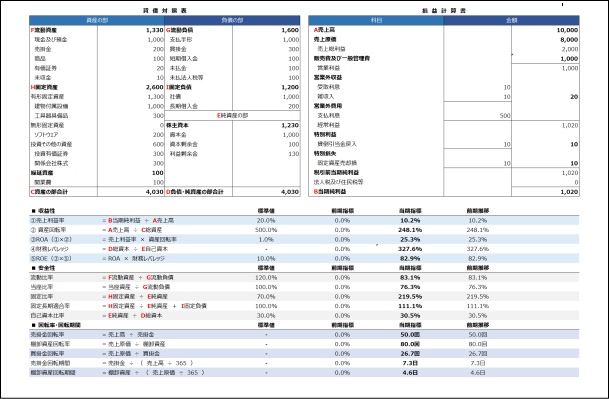

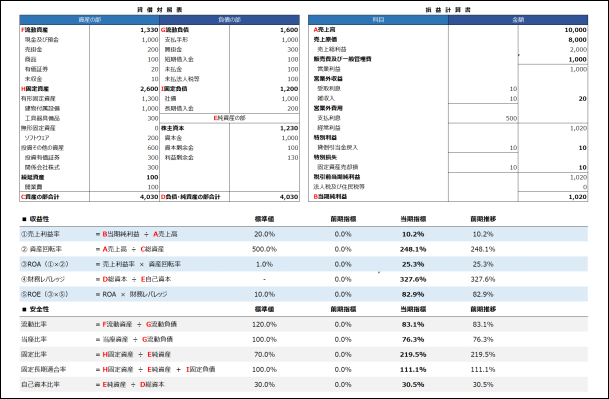

財務分析診断シート

財務分析指標はExcelで計算すると便利です。当ブログでは財務分析診断シートのご利用をおすすめしております。

「財務分析診断シート」とは、主要な財務分析指標について自動で計算を行ってくれるExcelのテンプレートのことです。詳細はこちら