日本において安全性分析の指標として好まれている固定比率について初心者はもちろんのこと、財務分析上級者、会計実務家も「なるほど!」と思わせる内容目指して解説してみました。

固定比率とは

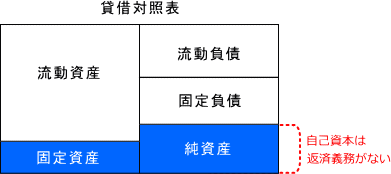

固定比率とは、固定資産への投資が純資産で賄われているかを示した指標です。算式は次の通りで、固定資産を純資産で割ったものです。

ちなみに、固定比率を英語に直訳するとFixed ratioとなりますが、これは直訳和製英語であり、このような英語は存在しません。

固定比率の教科書的な説明

建物や機械設備といった固定資産に対する設備投資は、金額的にかなり多額にのぼる上、長いものだと何十年単位で長期的に資金が拘束されます。したがって設備投資を行う場合には返済義務のある借入金ではなく、返済義務のない純資産の範囲内で行っておけば安全だよね。というのが固定比率の教科書的な意味あいとなります。

上の図解のように固定比率は100%以内に収まっている状態が教科書的な理想であるとされます。

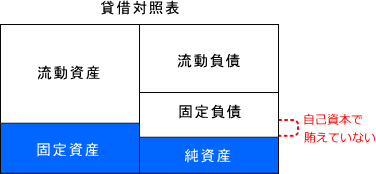

逆に固定資産が純資産より大きく、固定比率が100%を超えているような場合には固定資産に対する投資が返済義務のない自己資本で賄えていないため資金繰り的に厳しくなりがちであると教科書的には説明されます。

固定比率は100%を超えるのが普通

前述のとおり、現実の会社経営においては固定比率は100%を超えるのが普通です。優良な上場企業ですら200%くらいあるのが普通です。

しかし、「固定比率」とネット検索すると固定比率が100%を超えている場合には安全とは言えないため改善を行った方がよいなどと書かれているサイトがあったりします。

しかもご丁寧に固定比率を改善する方法としては固定資産を減らす、もしくは自己資本を増やせばよいなどと解説されています。あほかって思いますね。

収益獲得のために事業投資は欠かせないのに教科書的財務分析指標からみて安全ではないから投資は辞めようなどと経営判断をするような経営者がもしいたら経営者として失格です。

固定比率ではなく固定長期適合率が正解

冒頭に書いたとおり、固定比率は超ヘンテコ財務分析指標です。

世界標準としては、固定比率ではなく固定長期適合率を使うのが正解です。

サンプル問題

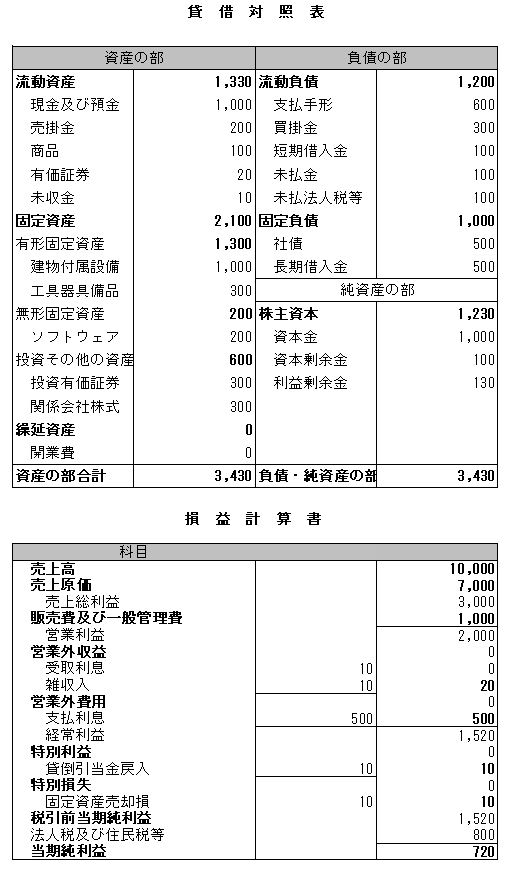

それでは実際に固定比率を計算してみましょう。

答え合わせ

2100/1230*100=170.73%