固定長期適合率について初心者はもちろんのこと、財務分析上級者、会計実務家も「なるほど!」と思わせる内容目指して解説してみました。

固定長期適合率とは

固定長期適合率とは、固定資産への投資が長期資本で賄われているかを示した指標です。長期資本とは純資産と固定負債の合計です。

英語ではFixed Assets Ratioと表記されます。

固定長期適合率の算式は次の通りです。

同様の指標に固定比率があります。日本では固定比率のほうが好まれている印象がありますが、実は固定比率は海外には存在しません。

つまり、海外には存在しないヘンテコ指標である固定比率とは異なり、固定長期適合率は海外でも定番の財務分析指標であると言えます。

固定長期適合率の意味

固定比率のおさらい(教科書的説明)

建物や機械設備といった固定資産に対する設備投資は金額的に多額にのぼるうえ、長いものだと何十年単位で長期的に資金が拘束されます。したがって設備投資を行う場合には返済義務のない純資産の範囲内で行っておくのが教科書的な説明では理想とされています。

それを指標化したのが固定比率です。

設備資金の銀行融資でカバーすれば問題ない

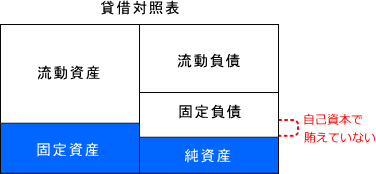

しかし、固定比率の解説ページでも解説したとおり、純資産の範囲内だけで設備投資を行っている会社はほぼ存在しておらず、優良な上場企業ですら固定比率が200%を超えるのがざらです。そしてその場合でも財務的に健全です。

なぜ自己資本を超える巨額な設備投資を行っても財務的に健全なのかといいますと、純資産を超える部分は設備資金として借りた長期の銀行融資でカバーすればよいからです。

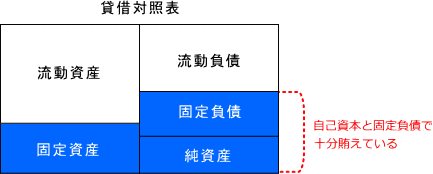

例えば固定比率で判断すると上のようなちょっと危なっかしく思える貸借対照表であっても

固定長期長期適合率で考えてみると財務的になんら問題がないように思いませんか?

これが固定長期適合率です。

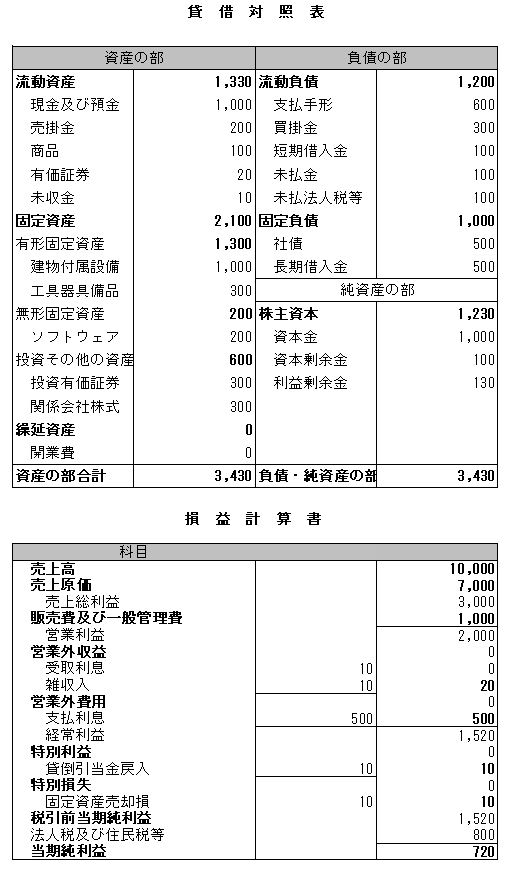

サンプル問題

それでは実際に固定長期適合率を計算してみましょう。

答え合わせ

2100/(1000+1230)*100=94.17%

ちなみに固定比率だと170%(2100/1230*100=170.73%)となってしまいかなりびっくりですが、固定長期適合率で判定すると100%以内に収まっており何ら問題ないことが分かります。