貸借対照表の流動資産の区分に表示される未回収の債権を意味してそうな勘定科目には売掛金や未収入金、未収収益があります。しかし未収収益は、未収という名称が付されているものの、売掛金や未収入金とは決定的に異なり、未収になっている代金の請求権ではありません。

それでは未収収益とはいったい何なのか。売掛金や未収入金との相違点やキャッシュフロー計算書との関連について詳しく解説してみたいと思います。

発生主義会計と費用収益対応の原則

現行の企業会計は発生主義会計が採用されています。発生主義会計とは、収益及び費用をどのタイミングで認識するのかという問題につき、実際に現預金を収支した時点ではなく合理的な期間帰属に基づいて収益及び費用を発生した時点で認識するというものです。

さらに現行の企業会計は費用収益対応の原則が採用されています。費用収益対応の原則とは、収益及び費用を合理的な期間帰属に基づいて損益計算書に対応表示し、その結果として適正な期間利益を計算することを要請するものです。

発生主義会計の産物

そして、未収収益とは、発生主義会計と費用収益対応の原則を採用する現行企業会計の産物として、損益計算書に収益が計上された際の相手勘定です。

貸付金利息を具体例として解説

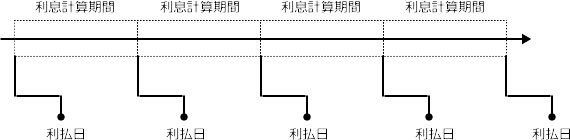

例えば、貸付金を貸し付けている場合には必ず利息の計算期間が定められており、利息計算期間ごとに計算される利息はそれぞれ所定の利払日に支払われるという仕組みになります。

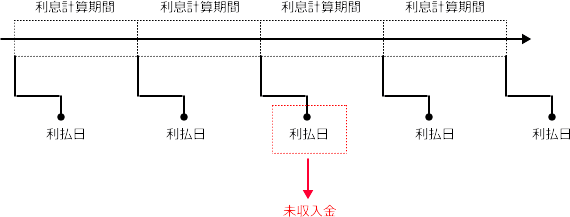

未収入金(図解)

この場合に、利払日になっても支払われない利息が未収入金です。

(借方)未収入金 ×× (貸方)受取利息 ××

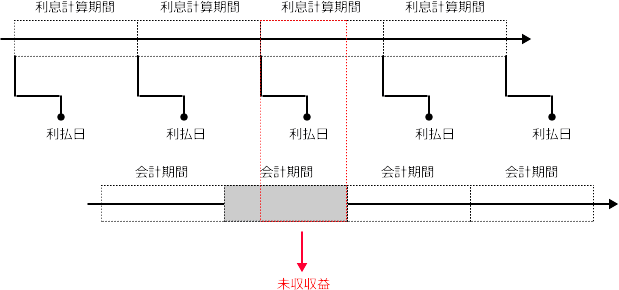

未収収益の具体例(図解)

次に、利息計算期間と会計期間が異なる場合に、前回利払日の利息計算期間の翌日から当期の決算日までの受取利息は、期間の経過に応じて既に発生しています。

発生主義会計を採用する限りはこの部分の受取利息は収益として認識すべきとなりますし、また期間収益と期間費用を適切に対応させて正確な期間利益と計算する費用収益対応の原則を採用する限りはやはりこの部分の受取利息は収益として認識すべきとなります。そこで計上された受取利息の相手勘定が未収収益です。

(借方)未収収益 ×× (貸方)受取利息 ××

未収収益は簿記の学習論点

未収収益は未収入金とは決定的に異なるものの、そもそも未収収益というものの概念が曖昧過ぎて難しいため、比較として簿記検定において学習論点とされがちです。未収収益は経過勘定項目ですが、未収収益をマスターすると他の経過勘定項目4つまとめてマスターすることになり、とてもお得ですのでぜひ得意分野にしましょう。

未収入金との比較

未収収益と混同されることの多い未収入金とは、販売ないし提供したサービスに対する代金の未回収額です。上記貸付金利息の具体例を前提とすると、利払日になっても利息が支払われていない未収利息です。したがって法的な債権となります。

それに対して未収収益とは、適正な期間損益計算を行うために期間の経過に応じて収益を見越し計上した際の相手勘定に過ぎません。

売掛金との比較

売掛金とは取引先との信用取引に基づく売上債権の未回収高です。当然法的な債権となります。未収収益とは一切共通点がありません。

経過勘定項目

未収収益と同様の性質がある経過勘定項目には次のものがあります。

キャッシュフロー計算書との関連

経過勘定項目の発生・消去は現預金の増減とは関係がないためキャッシュフローに対する影響はありません。

企業会計原則

企業会計原則は期間損益計算を重視しています。したがって、まず損益計算の面から次のような規定を置いたうえで、

損益計算書原則一A、発生主義の原則

前払費用及び前受収益は、これを当期の損益計算から除去し、未払費用及び未収収益は、当期の損益計算に計上しなければならない。

その注解として、それぞれの相手勘定を貸借対照表の資産の部又は負債の部に経過勘定として計上しなければならないこととしています。

[注5] 経過項目勘定について

前払費用は、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の費用となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の資産の部に計上しなければならない。また、前払費用は、かかる役務提供契約以外の契約等による前払金とは区別しなければならない。

前受収益は、一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の収益となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の負債の部に計上しなければならない。また、前受収益は、かかる役務提供契約以外の契約等による前受金とは区別しなければならない。

未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対していまだその対価の支払が終らないものをいう。従って、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。

未収収益は、一定の契約に従い、継続して役務の提供を行う場合、すでに提供した役務に対していまだその対価の支払を受けていないものをいう。従って、このような役務に対する対価は時間の経過に伴いすでに当期の収益として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の資産の部に計上しなければならない。また、未収収益は、かかる役務提供契約以外の契約等による未収金とは区別しなければならない。