売上原価とは

売上原価とは、会社が本業として販売している商品の直接原価です。その会計期間中に販売された商品や製品に関連する原価が売上高との個別的対応関係により損益計算書に計上されます。

売上原価は英語表記ではCost of salesもしくはCost of goods soldとなり、略してCOGSと表記されることがあります。

ちなみに売上原価(COGS)とは損益計算書の表示名であり、売上原価という勘定科目はありません。

損益計算書の具体例

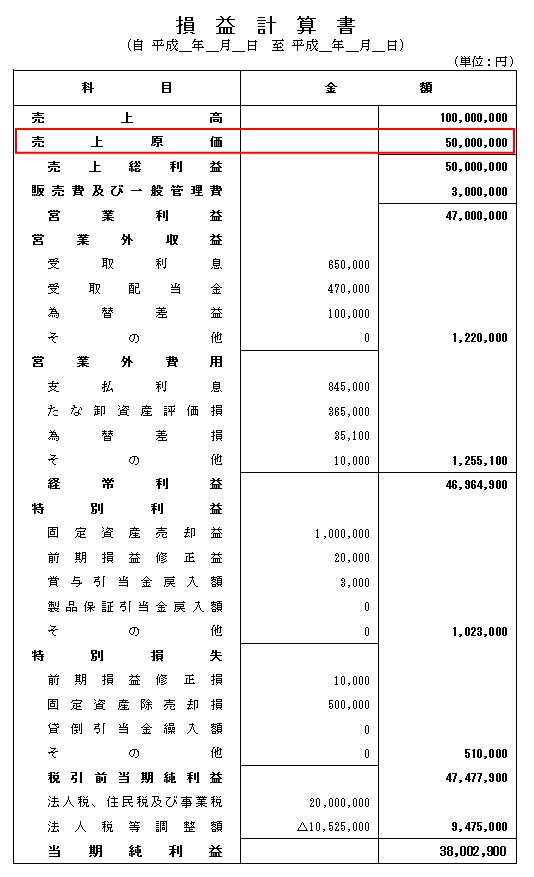

それでは実際の損益計算書で確認してみましょう。

損益計算書では1行目に売上高が記載されていますが、売上原価は売上高の次の行に記載されています。売上高から売上原価を差し引いたものが売上総利益です。

売上高との個別的対応関係

損益計算書に計上される全ての費用の中で売上原価だけは特別で、売上高との個別的対応関係に基づき計上されています。したがって、商品販売業を前提とすると、当期中に購入した商品仕入高が費用となるのではなく、その内、実際に販売された商品の原価部分のみが売上原価となります。

ポイント

売上原価の計算方法(棚卸計算法)

売上原価は売上高との個別的対応関係に基づいて計上されますが、これはあくまで理論上の建前であり、実務上はほとんどの場合で棚卸計算法と呼ぶ計算方法により計算されます。その算式がこれです。

期首商品棚卸高+当期商品仕入高ー期末商品棚卸高=売上原価

それぞれの意味は次のとおりです。

- 期首商品棚卸高:前期末貸借対照表に計上されている商品などの棚卸資産

- 当期商品仕入高:当期中に仕入れた商品

- 期末商品棚卸高:当期末貸借対照表に計上されている商品などの棚卸資産

つまり、当期中に購入して代金支払い済の商品であっても売れ残っている限りは損益計算書の費用とならず、貸借対照表の資産の部に記載されて、翌会計期間以降の費用として繰り越されます。

当期純利益とキャッシュフローの乖離

当期中に商品を購入(仕入/買掛金)し、その代金を支払った時点(買掛金/現預金)で営業キャッシュフローはマイナスとなります。

しかし、会計上は、当期中にその商品が販売されていない限りは費用とならず貸借対照表の資産となります。これは正確な利益を計算するという観点からは正しいですが、当期純利益とキャッシュフローが乖離する原因となります。

ポイント

特に過剰在庫が発生している場合には損益計算書上は利益が出ていて黒字であっても営業キャッシュフローが大幅にマイナスになりますので注意が必要です。

売上総利益は限界利益

売上原価とはその会社が本業で販売している商品の直接原価です。したがって費用には変動費と固定費がありますが、売上原価は純粋な意味での変動費となります。

ちなみに、売上原価以外で販売費一般管理費として経理している費用の中に売上高との直接的・個別的対応関係により発生するものがもしあるとすれば、それはむしろ販売費一般管理費ではなく売上原価として経理するべきではないかを検討するべきです。具体的には、損益計算書の仕入高の次に仕入諸係という勘定科目を設けてそこに、直接原価となる広告費、運送費などを計上するという経理方法です。

売上原価が変動費であるということは、売上高から売上原価を差し引いて計算される売上総利益は限界利益となります。

損益分岐点売上高

売上原価が変動費で、売上総利益は限界利益であるという性質を利用して損益分岐点売上高を計算することが可能です。

-

-

損益分岐点売上高

はじめに:変動費と固定費 損益計算書に記載されている全ての費用は売上高に対応して増減する変動費と毎月一定額発生する固定費のいずれかに分解できます。 このような費用の性質を利用して利益も損失も発生しない ...