はじめに:変動費と固定費

損益計算書に記載されている全ての費用は売上高に対応して増減する変動費と毎月一定額発生する固定費のいずれかに分解できます。

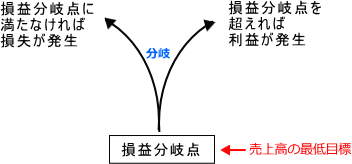

このような費用の性質を利用して利益も損失も発生しない収支トントンとなる売上高の水準(損益分岐点売上高)を分析することを損益分岐点分析といいます。

ポイント

まとめると損益分岐点分析とは、総費用と売上高が等しくて利益も損失も発生しない損益分岐点となる売上高の水準を分析することをいい、利益も損失もでない損益がトントンとなる売上高を損益分岐点売上高といいます。

損益分岐点分析のメリット

その月の売上高が損益分岐点売上高を上回った場合には利益が発生し、逆に売上高が損益分岐点に満たない場合には損失が発生します。したがって、損益分岐点分析を行って損益分岐点売上高が明らかになると売上高の最低目標が明確になるメリットがあります。

損益分岐点分析の方法

それではどのようにして損益分岐点を分析するのか考えてみましょう。

- まず、冒頭に書いたとおり損益計算書に記載されている全ての費用は変動費と固定費のいずれかに分解が可能です。

- そこでまず最初に変動費に着目します。

- 変動費は売上高に対応して増減するという性質があります。そこで売上高に対する変動費の割合、変動費率を求めます。

- 次にその変動費率を使って限界利益率を求めます。限界利益率とは「1-変動費率」です。

- 後に固定費を限界利益率で割って算出した金額が損益分岐点売上高となります。

以上を算式にすると次の通りです。

限界利益とは

さらっと書きましたが、限界利益とは「売上高ー変動費」です。限界利益で固定費を賄えなければその事業は赤字転落となります。

損益分岐点売上高の具体例

いくつか損益分岐点の具体例をあげてみたいと思います。

固定費8,000,000円、限界利益率60%の会社の損益分岐点売上高は13,333,333円です。

固定費8,000000円、変動費率40%の会社の損益分岐点売上高は13,333,333円です。

損益分岐点売上高の算式

損益分岐点売上高は次のような算式で紹介される場合のほうがもしかしたら多いかもしれませんが言うまでもなく上で紹介した算式と全く同じです。

個人的には上の限界利益率を使う算式で覚えていますがどちらも同じなので覚えやすいほうで覚えていただいて問題ございません。

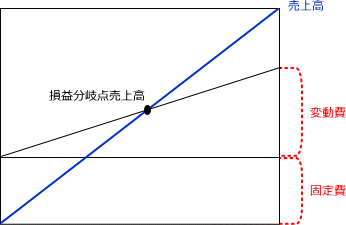

損益分岐点売上高を自分で描いてみる

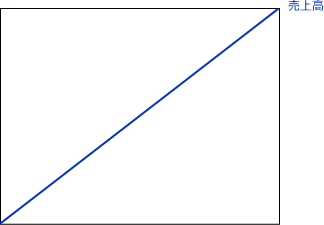

せっかくなので損益分岐点売上高を図解でも解説してみたいと思います。フリーハンドで構いませんのでみなさんも一度真似して書いてみると覚えやすいです。

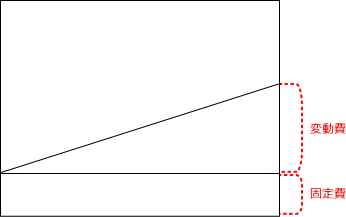

売上高

箱の中に斜めに一本線をひきます。これが売上高です。左角が売上高ゼロを示し右に行くほど売上高が増加することを示しています。

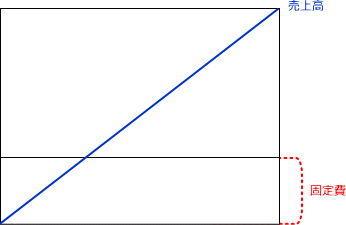

固定費

次に固定費は売上高の増減に関わらず定額発生するという性質があります。したがって上の売上高のグラフに固定費を書き込むと次のようになります。

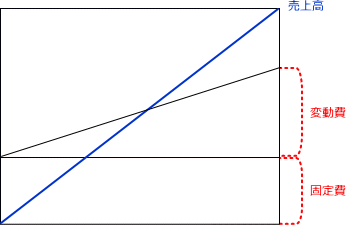

変動費

そして変動費は固定費に上乗せされる形で売上高に対応して一定割合で発生します。これをさらに書き込むと次のようになります。

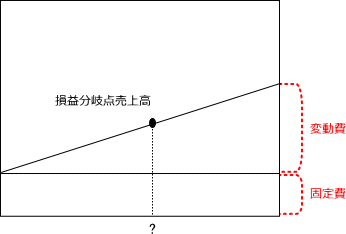

損益分岐点売上高

最後に売上高と総費用(固定費と変動費の合計)が重なる点が損益分岐点売上高となります。

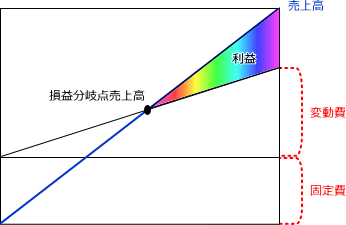

損益分岐点売上高の応用

損益分岐点売上高のメリットは前述のような目標売上高を明確にするという使い方だけでなくもう少し応用的な使い方があります。

それは、損益分岐点売上高を下げることにより利益が出やすい体質に会社体質を改善することができるというものです。

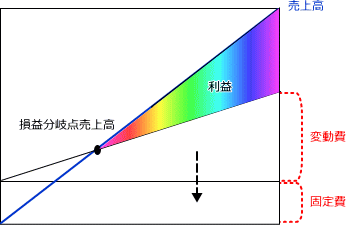

固定費を削減すると損益分岐点売上高が下がる

売上高は変わらなくても固定費を削減すれば損益分岐点が下がります。その結果売上高は変わらなくても以前より多くの利益を稼ぐことができるようになります。これを上の解説で使った損益分岐点売上高の図解を使って分かりやすく解説したいと思います。

まず、利益の部分に色を塗ると次のとおりですが

全く同じ図解ですが固定費だけ削減すると次のように損益分岐点売上高がかなり下がりました。しかも色塗りした利益の部分がかなり広くなりました。

このように固定費の削減は収益改善にかなり大きな効果があるため実際の企業経営の現場ではリストラによる固定費の削減がしばしば行われます。ちなみに通常の会社で一番大きな固定費は正社員の人件費となります。したがってリストラといえば人件費カットとなっています。

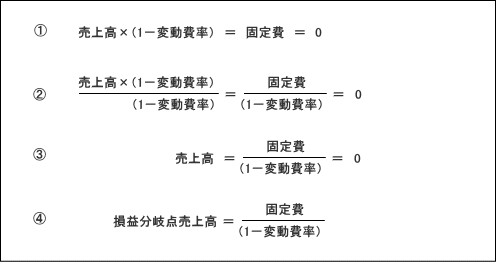

損益分岐点売上高の算式分解

損益分岐点売上高とは「売上高-変動費-固定費」が0になる売上高です。

次に「売上高-変動費」は限界利益であることから次のように変換できます。

あとはこれを分解していくと次のとおりです。