損益計算書とは

損益計算書(読み方:そんえきけいさんしょ)とは、会計学的には経営成績を表示する報告書であると説明されます。そして経営成績とは利益の大きさとその発生源泉を意味します。

ちなみに利益とは、収益から費用を控除したものです。したがって損益計算書とは、会計期間中に発生した全ての収益と全ての費用とを記載し、その差額として利益を計算表示する報告書ということになります。

つまり、損益計算書を見ればその会計期間中にその会社がいくらの利益を稼いだのかが分かります。キャッシュフローを重視するキャッシュフロー経営を持て囃す向きもあるようですが、会社の目的は利益を稼ぐことであり、即ち損益計算書は非常に重要な決算書(財務諸表)であるといえます。

損益計算書の英語表記

参考までにですが、損益計算書はProfit and loss statementと英語表記されます。(Income Statementという表記方法もありますが日本の損益計算書はProfit and loss statementになるようです。

https://fsreading.net/pl%e3%81%a8is%e3%81%ae%e9%81%95%e3%81%84/

損益計算書の略称

企業会計や経理の現場では一日に何回も何十回も「損益計算書」と連呼しなければなりません。そこで「損益計算書」と口に出して呼ぶ際にはこのProfit and loss statementの頭文字をとってピーエルと略して呼ばれることが多いです。内部資料で表記するときにはP/L、PLと略すこともあります。

損益計算書の2つの特徴

費用は収益から段階的に控除

詳しくはこのページで後述していますが、損益計算書において費用は段階的に控除します。その結果、その会社のどのような活動から利益が産み出されているのかといった利益の発生源泉が分かります。

損益計算書で明らかにされる利益の大きさとその発生源泉のことを経営成績といいます。損益計算書とは、その会社の経営成績を表示する報告書なのです。

収支計算書とは違う

ちなみに、損益計算書は収支計算書とは全くの別物です。簿記や会計について少しでもかじったことがある方なら大丈夫だと思いますが、そうではない方にとっては混乱しがちなポイントとなります。

損益計算書は収益から費用を差し引いて利益を計算する計算書ですが、収益や費用は現金の収支に基づいて計上するのではなく、それぞれ別の基準により計上されます。したがってそれぞれ現金の収支とはズレます。当然損益計算書において計算される利益とは、現金の純増加ではありません。

それに対して収支計算書とは、現金の出入りにより収入と支出を認識し、最終的な収支を計算するものです。

直接法で作成したキャッシュフロー計算書が収支計算書に該当します。

損益計算書の7つのルール

損益計算書は一定のルールに基づいて作成・表示されています。

したがっていったんそのルールを把握してしまえばどんな会社の損益計算書であっても読めるようになります。どんな会社の損益計算書であっても数字が異なるだけで全部同じ配置になっているからです。ちなみに損益計算書に限らず貸借対照表も同様に一定のルールに基づいて表示されています。

したがって、逆に言うと損益計算書も貸借対照表も読んで内容理解するためには表示ルールを把握することが必須です。ただしそんなに難しくはありません。。

収益と利益に関する3つのルール

損益計算書は収益と費用と利益という三つの要素で構成されています。そのうち収益と利益に関するルールとしては次の三つです。

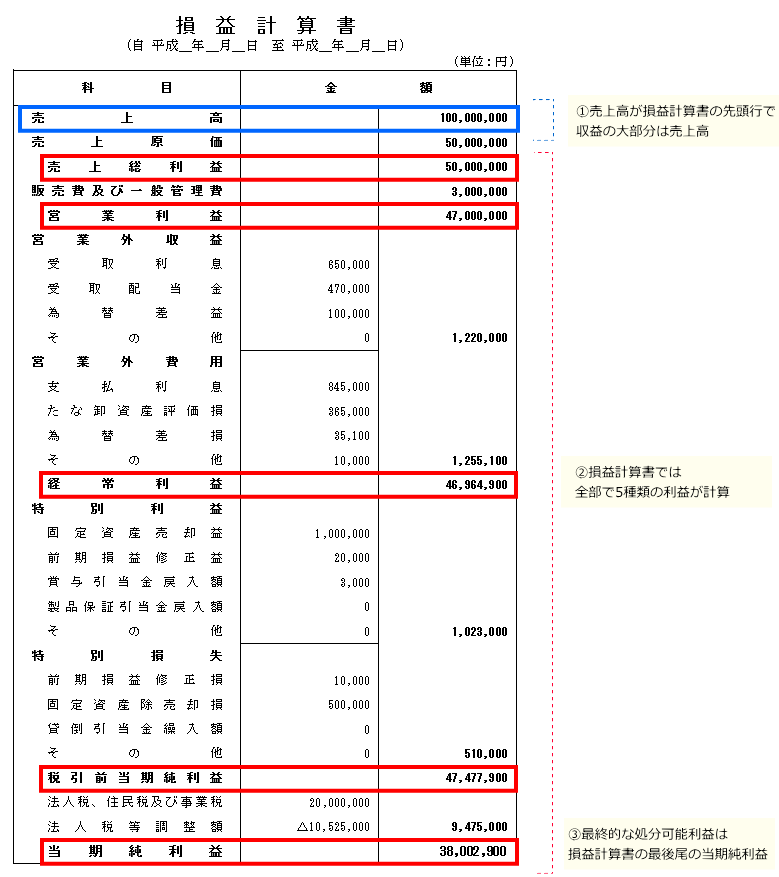

- 売上高が先頭行にあり会社の収益の大部分はこの売上高である

- 損益計算書では全部で5種類の利益が計算される

- その中で最終的な処分可能利益は最後尾にある当期純利益

費用に関する4つのルール

次に、損益計算書の費用に関するルールは次の四つです。

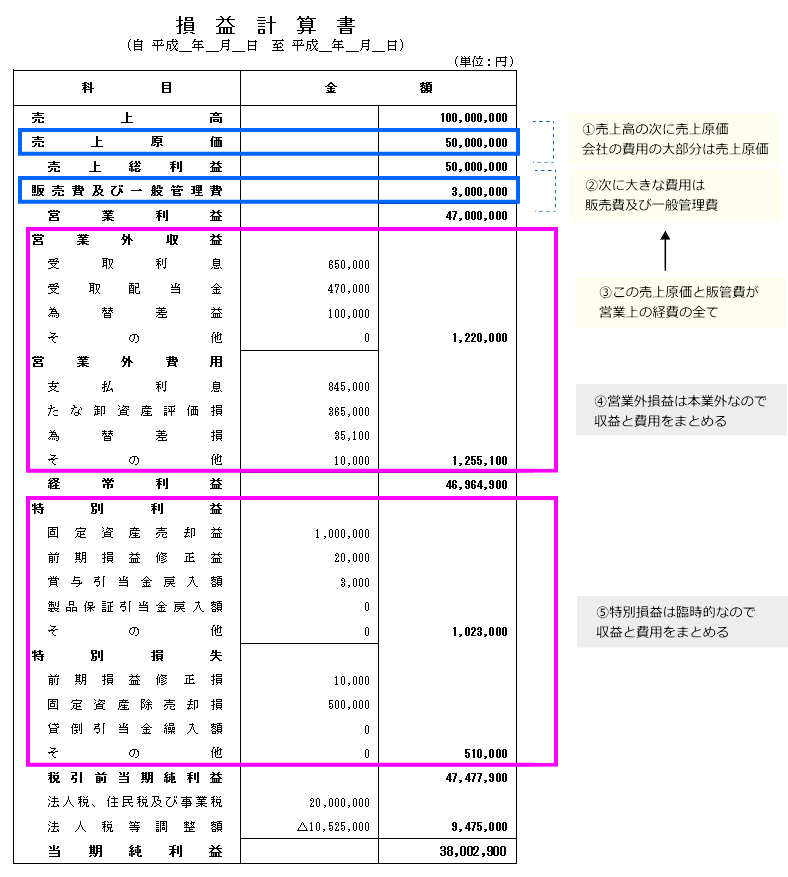

- 売上高の次に売上原価があり会社の費用の大部分はこの売上原価である

- 次に大きな費用は販売費及び一般管理費である

- 売上原価と販売費一般管理費がその会社の本業である営業上の経費の全てである

- 営業利益より下は重要性が低いので「営業外」と「特別」という塊でそれぞれまとめて追加調整

大航海時代から損益計算書はある

このように損益計算書は実はすごく単純な構造になっています。

その証拠に損益計算書は大航海時代から存在しています。大航海時代では航海に出るたび帰港後に今回の航海でいくら儲かったのか、利益を計算していたそうでそれが損益計算書のはじまりなんだそうです。

損益計算書の利益は会計期間ごと計算する

大航海時代では航海ごとに損益計算書を作成して今回の航海でいくら儲かったのかを計算して船長や乗組員で利益を山分けしていました。

しかし今日の株式会社は会計期間という人為的に区切られた期間ごとに利益を計算します。最も一般的なのは毎年4月1日~3月31日ですね。

損益計算書の利益は段階的に計算する

大航海時代では船長や乗組員で最終的に利益を山分けするために損益計算書を作成していたため今回の航海でいくら儲かったかという最終的な利益だけを計算していました。

しかし今日の株式会社は売上高から各種の費用を段階的に差し引くことで段階的に利益を計算します。

利益の発生過程とは

損益計算書を見る場合にたいていの人が一番興味あるのが最終的な利益の大きさだと思います。

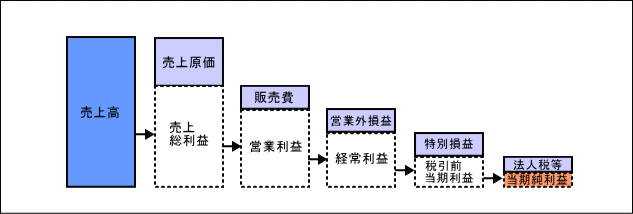

しかし、現行制度会計上、損益計算書には一定の区分を設けて売上高から各種の費用を段階的に差し引くことで最終的な利益を計算する過程で各種の利益を計算します。このように利益を段階的に計算することによって損益計算書は利益の大きさだけでなく、利益の発生過程を明らかにしています。

利益の発生過程の図解

損益計算書に一定の区分を設けて売上高から各種の費用を段階的に差し引くことで最終的な利益を計算する過程で段階的に各種の利益を計算する仕組みを簡単に図解すると次の通りです。

ちなみにこの図解は私が考案したものだったはずですが我ながらかなり分かりやすい図解だと思います。

損益計算書の利益

それでは実際に損益計算書における各種利益の計算過程を確認していきましょうと言いたいところですが、結構長くなりましたので別の記事に続きます。

損益計算書と貸借対照表の違い

損益計算書と貸借対照表はともに財務諸表を構成します。会社が公表している財務諸表において損益計算書と貸借対照表はともに最も重要なものとなっています。

そして損益計算書が計算するのは利益で、貸借対照表が計算するのは純資産で、この両者は部分的につながっていると考えると、全く別ものでありながら共通点を感じます。

ただ両者の大きな違いとしては、損益計算書は利益が表示されているのに対し、貸借対照表は資産と負債、その差額としての純資産が表示されています。