損益計算書(読み方:そんえきけいさんしょ)を見ればその会社がいくら利益を稼いだのか、どのような活動からその利益が産み出されているのか(利益の発生源泉)が分かります。このような利益の大きさとその発生源泉のことを経営成績といいます。

損益計算書とは、その会社の経営成績を表示する報告書です。

ただし損益計算書は総収益から総費用を差し引いて利益を計算するのではなく、売上高から各種費用を段階的に差し引くことで最終的な利益である当期純利益を計算する過程として他に4つの利益を計算する構造になっています。

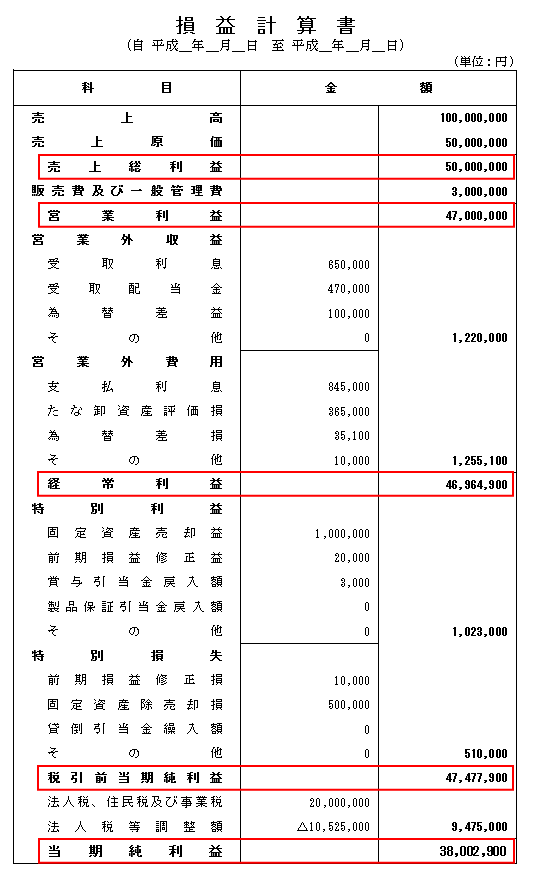

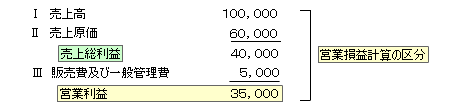

損益計算書のサンプル

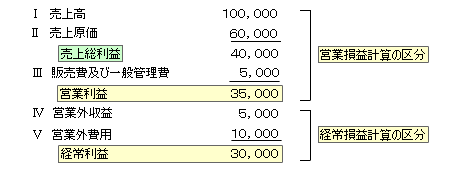

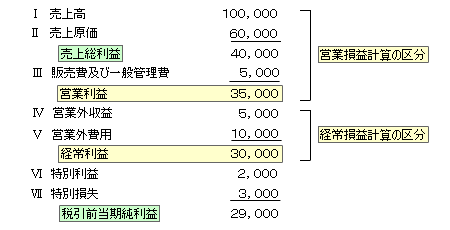

それでは実際の損益計算書を見てみましょう。損益計算書では経費を段階的に差し引くことで5種類の利益を計算します。最終的に計算される利益が当期純利益です。

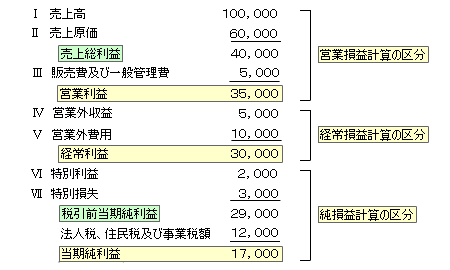

簡略化した損益計算書

簡略化した損益計算書のほうが損益計算書の全体像をつかみやすいかもしれません。

- 損益計算書では、先頭行の売上高から売上原価を差し引いて売上総利益を計算し、

- そこに減価償却費などの販売費一般管理費を差し引くことで営業利益が計算されます。

- 次に財務金融関係の損益である営業外損益を足し引きして経常利益を計算します。

- ここに臨時的な利益や損失を足し引きして税引前当期純利益を計算します。

- 最後に法人税等の所得に係る税金を控除して計算したのが当期純利益です。

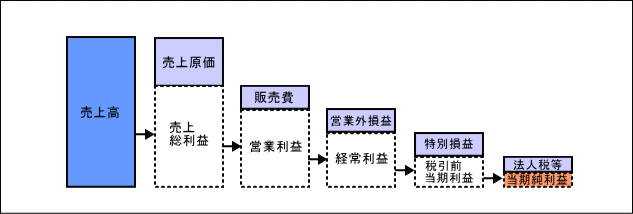

損益計算書の構造

ちなみに損益計算書の構造はこういう感じになっています。

売上総利益

まず最初に売上総利益とは、売上高から売上原価を控除したものになります。粗利とも呼ばれます。利益の源泉です。

営業利益

次に営業利益とは、企業本来の営業活動の成果を示す利益です。

経常利益

次に経常利益とは、企業の正常な収益力を示す利益です。日本人は経常利益をやたら神聖視しますがアメリカの会計基準や国際会計基準には経常利益にあたる項目はありません。

税引前当期純利益

次に税引前当期純利益とは、一会計期間に発生した全ての収益から一会計期間に発生した全ての費用を差し引いた期間的な処分可能利益となります。

当期純利益=最終利益

損益計算書の最終利益が当期純利益です。簡単に書くと次のような構造で計算されます。