損益計算書を見ればその会社の経営成績を知ることができます。当期純利益とは、売上高から売上原価、減価償却費、人件費、その他の費用、利息などの全ての費用と税金を差し引いた後の利益の最終値です。当期純利益は会計期間ごとに計算され、株主に対して支払う配当の原資となります。

当期純利益は損益計算書の最終行に記載されていることからボトムライン(Bottom line)とも呼ばれます。当期純利益は財務諸表における最も重要な指標の一つです。

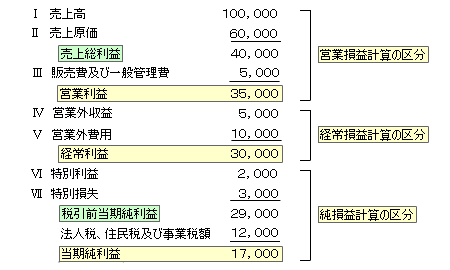

簡略化した損益計算書

それではまずは簡略化した損益計算書で損益計算書の全体像をつかんでみましょう。

- 損益計算書では、先頭行の売上高から売上原価を差し引いて売上総利益を計算し、

- そこに減価償却費などの販売費一般管理費を差し引くことで営業利益が計算されます。

- 次に財務金融関係の損益である営業外損益を足し引きして経常利益を計算します。

- ここに臨時的な利益や損失を足し引きして税引前当期純利益を計算します。

- 最後に法人税等の所得に係る税金を控除して計算したのが当期純利益です。

期間的処分可能利益

このように損益計算書では売上高から段階的に経費を差し引くことで5種類の利益を計算しています。しかし、当期純利益以外の利益はただの計算過程に過ぎず、当期純利益のみが期間的な処分可能利益となります。

つまり、当期純利益が株主に対する配当の原資となります。

配当性向

期間的処分可能利益である当期純利益のうちどの程度を株主に配当したかを示した指標が配当性向です。配当性向は株主に対する利益還元の度合いを示す尺度であり、投資家に重視される指標です。

-

-

配当性向(Payout Ratio):一株当たり配当金/EPS

配当性向 配当性向とは、当期純利益に対してどの程度配当を行っているかを示した指標です。配当性向の算式は次のとおりです。 EPSを使わない場合は次の通りです。 なお、通常配当金というのは当期純利益が原資 ...

内部留保

逆に、期間的処分可能利益のうち、株主に配当として利益還元を行わず会社内部に留保した利益を内部留保といいます。内部留保に対する当期純利益の割合を内部留保率などと言ったりします。

当期純利益は有用だが欠点もある

当期純利益は法人税という社会コストを支払った上で計算される純粋なその会社の事業活動の成果といえます。しかし、法人税額は損益計算書の当期純利益に一定の調整を加えて計算された課税所得に税率を乗じて計算する仕組みになっており、当期純利益はその法人税等の税金を差し引いた後の利益です。

したがって当期純利益は正常な収益力とは言えない場合や期間比較性が損なわれている場合もあり、会計学的にはまり意味がない数字などと言われたりもします。さらに、当期純利益に限らず損益計算書の数値は会計操作の影響を受けやすく、信頼性に欠ける場合もあります。

- 税効果会計を適用していない場合には正常な収益力を示さず期間比較性が低い

- 所得隠しや経費の水増しなどの会計操作の影響を受けやすい

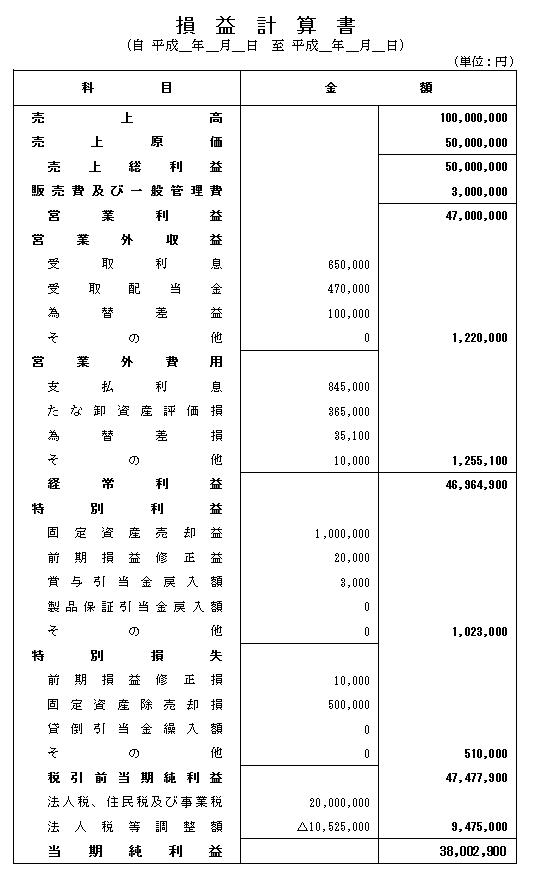

損益計算書サンプル

最後に実際の損益計算書を見てみましょう。

税効果会計適用後の損益計算書

なお、この損益計算書は税効果会計適用後の損益計算書です。

したがって会計計算の恣意的操作可能性に関しては以前として排除されていませんが、その点を除けば正常な収益力を示しており、期間比較性が確保されています。税効果会計が適用されているかどうかで信用できるか信用できないか、おおまかに判断が可能です。税公会計を適用しているかどうかの見分け方は当期純利益の上に「法人税等調整額」という項目があるものが税効果会計が適用された損益計算書です。

金融商品取引法の適用を受ける株式上場会社の場合には100%税効果会計が適用されていますが、その他の会社に関しては任意です。

税効果会計とは

ちなみに税効果会計とは、会計計算と税金計算との期間的なズレの原因となってしまう項目を会計上適切に割り振って調整する会計処理です。詳しくはこちらのサイトをご覧ください。