純資産(読み方:じゅんしさん)とは、貸借対照表に表示されている資産の総額(総資産)から負債の総額(総負債)を差し引いた差額です。かつて資本の部、資本、自己資本などと呼ばれていた部分になります。

なお、海外の会計基準においては貸借対照表の純資産のことは通常、株主資本と呼びます。ちなみに株式会社の場合です。

資本から純資産へと

資本と呼ぶのは間違い

我が国の会計学上、伝統的に純資産のことを資本の部や資本、自己資本などと呼んできました。しかしこの呼び方は世界的にみて相応しくない(ストレートに言うと間違い)のもあり、2005年くらいに会計基準が改正されて現在のように純資産の部に名称が改められました。

注意ポイント

資本とは英語ではCapitalとなります。Capitalとは本来、出資した元手を意味する用語です。つまりCapitalとは、ニュアンス的には日本の会計基準でいうところの資本金と資本準備金を意味します。

正しくは純資産

会計基準が改正された際、名称が「純資産」に改められただけでなく、次の3つも純資産の部に含めることとなりました。

したがって従来の資本の部と現在の純資産の部とは名前が変わっただけでなく、厳密には意味合い的に全く異なるものへと変貌しました(ただし実際はだいたい同じですが)。

- 評価換算差額等

- 新株予約権

- 少数株主持分(連結貸借対照表の場合にのみ登場)

そして、現在において純資産といった場合には資産と負債の差額といった意味合いになります。

注意ポイント

純資産とは返済義務のない資本であるなどという間違った記述をいまだに見かけますがそれは大昔の話であり現在の会計学においてそれは間違いです。

純資産の意味

純資産のほとんどが留保利益という会社も

純資産の部には過年度に獲得した利益、即ち留保利益も含まれます。

上場会社においては例えばトヨタのように純資産の部のほとんどが留保利益だったりします。そして留保利益とはCapitalとは全く違うもの、なんだったら利益であるため従来の日本の会計基準における資本の部という表示名称はやはり考えれば考えるほど相応しくなかったと言えます。

純資産を英語に直訳するとNet Asset

ちなみに、純資産を英語に直訳するとNet Assetとなります。そしてNet Assetという用語は普通は非営利活動法人Nonprofit Organization(NPO)のバランスシートでしか使われていないです。ちなみにNPO法人は株主という概念や株主に対する所得の分配という概念がない会社です。

純資産ではなく株主持分が理論的には正しい

純資産=Shareholder Equity

会社が清算される場合、資本金が株主に返還されるのではなく、総資産で総負債を返済して余った差額(残余財産)が株主に分配されます。

英語では単語の選択が厳密に行われます。したがって我が国において伝統的に資本の部(自己資本)と呼ばれてきた部分について、それは最終的に株主に分配される株主の持分であるということから株主資本(Equity、Shareholder Equity)と呼ばれています。

結論として現在の日本の会計基準における純資産の部は直訳するとNet Assetですが、英語の会計ではShareholder Equityと表記するのが一般的です。即ち、2005年くらいの会計基準の改正により貸借対照表の資本の部が純資産の部へと表示名称が改められましたが、あくまで私見になりますが、本来正しくは「株主持分」とするべきだったと思います。

自己資本利益率(株主資本利益率、純資産利益率)

貸借対照表の自己資本に対する損益計算書の当期純利益の割合を自己資本利益率(ROE)と言います。自己資本利益率は有名なのでたいていの方がご存じかと思います。

自己資本利益率(ROE)は英語でReturn On Equityと表記されることからも分母はEquity、株主持分です。したがって、英語の表記に合わせるのであれば、自己資本利益率ではなく、株主資本利益率と表記するのが正確な気もしますが、我が国会計基準の貸借対照表には「株主資本」というものがなく、Equity、Shareholder Equityは日本の会計基準においては純資産の部がそれに相当します。したがって名称を変更するのであれば純資産利益率とするのが妥当かなと思いますが、それはそれでちょっと違いますので当ブログでは従来からの自己資本利益率と表記しています。

自己資本比率(株主資本比率、純資産比率)

続いて、自己資本比率とは、総資本に占める純資産の割合を示す指標です。自己資本比率の算式は次のとおりです。

これについても、英語ではShareholder Equity Ratioと表記されます。よって自己資本比率ではなく株主資本比率と表記するのが正確な気もしますが、我が国会計基準の貸借対照表には「株主資本」というものがなく、Equity、Shareholder Equityは日本の会計基準においては純資産の部がそれに相当します。したがって名称を変更するのであれば純資産比率とするのが妥当かなと思いますが、それはそれでちょっと違いますので当ブログでは従来からの自己資本比率と表記しています。

返済義務がない資本とは少し違う

「純資産とは返済義務がない資本である」などと書いてあるサイトも多いですが(一体何年前の話だよって思います)、情報がかなり古いです。2005年くらいに会計基準が改正されて資本の部が純資産の部に変更されたそれ以降、純資産には特にそういった意味はないです。会計学的には単なる差額概念に過ぎません。ただの差額です。

さらに、純資産は自己資本とも異なります。また、1文字しか違いませんが純資産と総資産は全く別のものです。

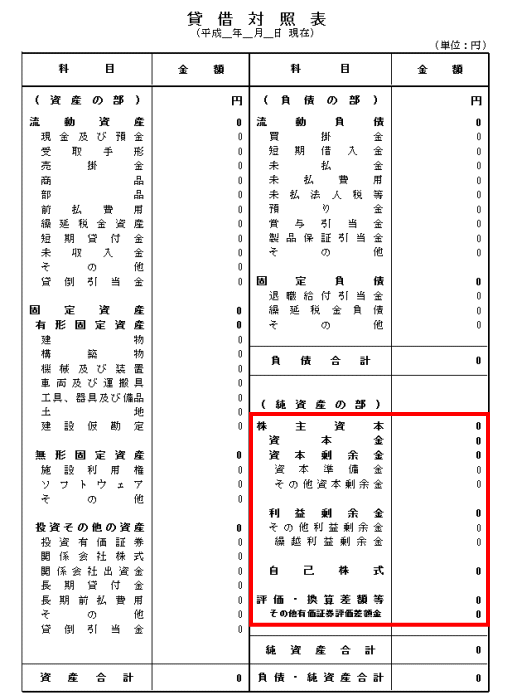

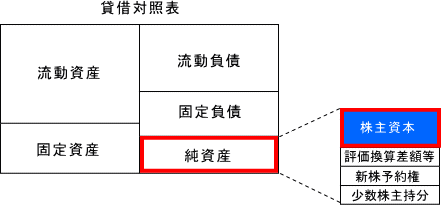

純資産とはこの部分

では実際に貸借対照表の具体例を使って純資産の部分を赤で囲ってみたいと思います。それがこれです。

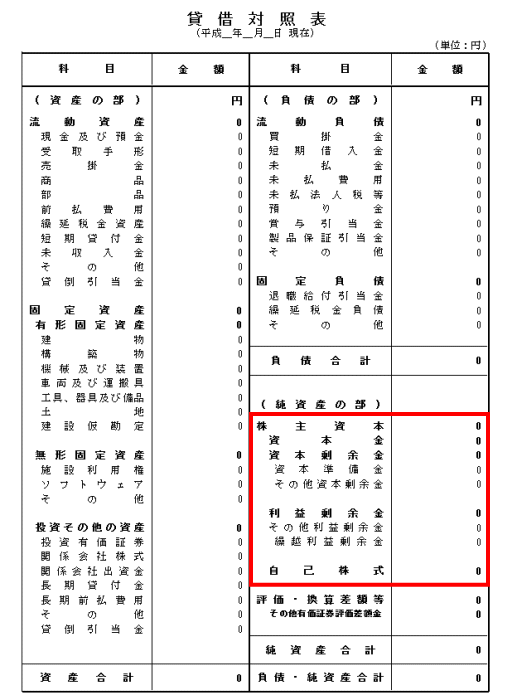

自己資本はこの部分

次に自己資本(正確には株主資本)についても赤で囲ってみたいと思います。それがこれです。純資産とは範囲が少し違います。自己資本のほうが範囲が狭いです。

ちなみに純資産から次の三つを除外したものが自己資本となります。

- 評価換算差額等

- 新株予約権

- 少数株主持分(連結貸借対照表の場合にのみ登場)

少しややこしいですが、自己株式は自己資本に含めます。

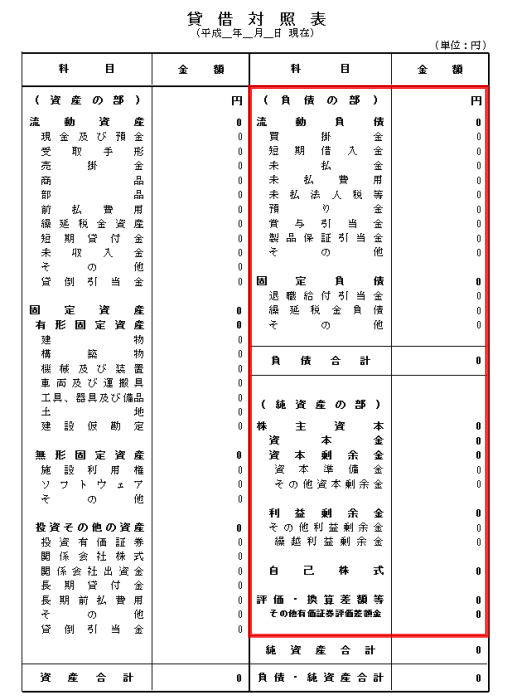

総資本とはこの部分

最後に総資本とはこの部分です。純資産に総負債を加算したものが総資本です。

純資産と自己資本の相違点を図解

純資産と自己資本(正確には株主資本)の相違点を図解すると次の通りです。

純資産や自己資本を使った財務分析指標

純資産や自己資本(株主資本)は非常に重要な概念です。したがって財務分析でも高頻度で利用されます。

純資産や自己資本の数字そのものをじっと眺めたり過去から比較しても増えた減った程度の情報しか得ることができませんが財務分析により損益計算書の利益と比較してみたり、貸借対照表の負債や資本と比較してみると有用な情報がいろいろと得られます。

-

-

自己資本利益率(Return On Equity)

-

-

【税理士監修】固定長期適合率とは?固定比率ではなく固定長期適合率が世界標準

-

-

【税理士監修】負債比率(DEレシオ)とは

-

-

【税理士監修】自己資本比率が高いことよるメリットについて考えてみよう