損益計算書を見ればその会社の経営成績を知ることができますが、損益計算書のうち、その会社の正常な収益力を示している利益が経常利益です。

経常利益はOrdinary Incomeと英語表記されます。

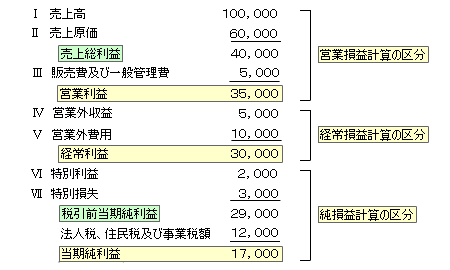

簡略化した損益計算書

それではまずは簡略化した損益計算書で損益計算書の全体像をつかんでみましょう。

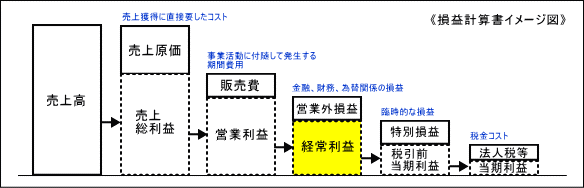

- 損益計算書では、先頭行の売上高から売上原価を差し引いて売上総利益を計算し、

- そこに減価償却費などの販売費一般管理費を差し引くことで営業利益が計算されます。

- 次に財務金融関係の損益である営業外損益を足し引きして経常利益を計算します。

- ここに臨時的な利益や損失を足し引きして税引前当期純利益を計算します。

- 最後に法人税等の所得に係る税金を控除して計算したのが当期純利益です。

経常利益はその会社の正常な収益力

このように経常利益は、臨時的に発生する利益や損失を足し引きする前の利益です。

つまり、毎期反復的に生ずる費用及び収益のみを考慮して計算された利益であることから正常な収益力とされます。

営業利益に財務金融関係の損益を加味

経常利益は営業利益に財務金融関係の損益がプラスされたものです。具体的には銀行借入金に対する支払利息は営業利益から控除し、受取配当金や短期的な有価証券の売却損益があればそれを営業利益に加算します。これら財務金融関係の損益は毎期経常的に発生するものであることから経常利益に含めます。

災害盗難などの臨時損益は除外する

災害盗難などの損失は毎期経常的に発生するものではなく突発的に発生するいわば異常な損益です。したがってこれらは除外して計算したのが経常利益です。固定資産の設備の除却・売却などについても毎期発生するものではないため除外して経常利益を計算します。

当期業績主義

経常利益は、企業の正常な営業活動に伴い毎期反復的に生ずる費用及び収益のみを損益計算書に示そうという当期業績主義という考え方の損益計算書において本来最終利益とすべきものとされる利益です。

しかし、企業会計原則により、現行損益計算書は包括主義損益計算書を採用しており、特別利益や特別損失を加味したうえで期間的な処分可能利益である当期純利益を表示することを目的としています。

しかし、これはあくまで企業会計原則の妥協の産物であり、損益計算書において正常は収益力を示す指標は経常利益で間違いないです。

なお、損益計算書の本質を正常な収益力とするのか、期間的処分可能利益とするのかに関しては企業会計原則の話となりますが、とても面白い論点ですので興味ある方はぜひそちらもご覧ください。

売上高経常利益率

売上高に占める経常利益の割合を売上高経常利益率、もしくは単に経常利益率と呼びます。

経常利益の大きさと同等レベルで経常利益率の大きさは損益計算書における重要事項です。経常利益率は有価証券報告書の損益計算書にも当たり前に記載されています。

総資産経常利益率

経常利益は売上高経常利益率のほかに次のような財務分析で使われます。

総資産経常利益率

総資産経常利益率は当期業績主義損益計算書版のROAです。

-

-

総資産経常利益率(Ordinary income to total assets ratio)

通常の総資産利益率(ROA)は分子に当期純利益を使いますが、当期純利益には盗難災害といった臨時的な損益が含まれています。したがってこれら臨時的損益を除外して計算したのが総資産経常利益率です。総資産経常利益率は総資産利益率(ROA)より正常な収益力を示しています。

諸外国では経常利益ではなく営業利益を重視

なお、経常利益は我が国においては非常に重視される利益ですが、アメリカをはじめとする諸外国において重視されるのは経常利益ではなく営業利益です。ちなみに営業利益とは会社の本業の事業活動により得られた利益です。

そしてそもそもアメリカの会計基準US-GAAPや国際会計基準IFRSにおいては損益計算書に経常利益という項目はありません。

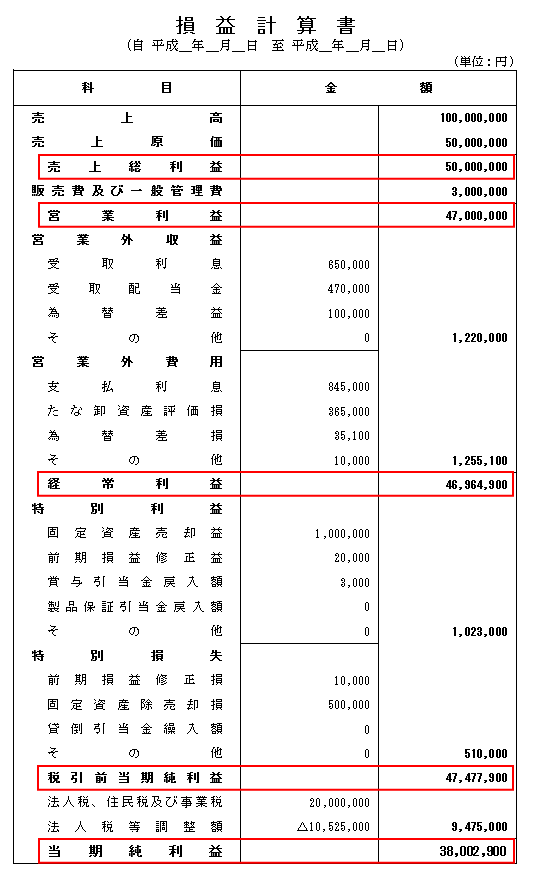

損益計算書の具体例

最後に実際の損益計算書の具体例を見てみましょう。どこに経常利益があるかは大丈夫ですね?

経常利益は、損益計算書において計算される5つの利益のうちの一つです。