損益計算書を見ればその会社の経営成績を知ることができますが、損益計算書のうち、その会社の本来の営業活動の成果を示している利益が営業利益です。

簡略化した損益計算書

それではまずは簡略化した損益計算書で損益計算書の全体像をつかんでみましょう。

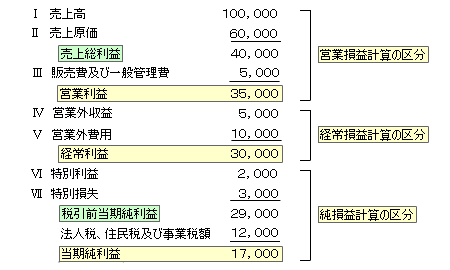

- 損益計算書では、先頭行の売上高から売上原価を差し引いて売上総利益を計算し、

- そこに減価償却費などの販売費一般管理費を差し引くことで営業利益が計算されます。

- 次に財務金融関係の損益である営業外損益を足し引きして経常利益を計算します。

- ここに臨時的な利益や損失を足し引きして税引前当期純利益を計算します。

- 最後に法人税等の所得に係る税金を控除して計算したのが当期純利益です。

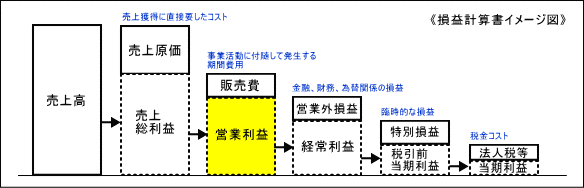

つまり、売上高から売上原価を差し引いて計算される売上総利益から人件費や家賃、水道光熱費などの販売費一般管理費を差し引いて計算したのが営業利益です。

営業利益はその会社の本来の営業活動の成果

このように営業利益は、売上高から売上原価と販売費一般管理費を差し引いたもので、財務・金融活動といったその会社の本来の営業活動とは無関係な損益を足し引きする前の利益です。

つまり、本業の営業活動に関連する費用及び収益のみを考慮して計算された利益であることから本来の営業活動の成果とされます。

経常利益との比較

経常利益は営業利益に財務金融関係の損益がプラスされたものです。具体的には銀行借入金に対する支払利息は営業利益から控除し、受取配当金や短期的な有価証券の売却損益があればそれを営業利益に加算します。しかしこれら損益は毎期経常的に発生するものであるもののその会社の本来の営業活動の成果とは関係がありません。例えば余剰資金の運用により本業の売上高に匹敵するような配当金などの収益があって超好業績の会社があったとしても、配当金の受け取りはその会社の本来の営業活動の成果とは言えないためそれを除外した営業利益でなければその会社の本来の営業活動の成果が分かりません。

売上総利益との比較

売上原総利益は売上高からその売上高に直接の対応関係がある原価を差し引いたもので限界利益とも呼ばれます。限界利益から固定費を賄って余りあるものが営業利益となりますが、固定費は売上高との対応関係とは無関係に固定的に発生するものですが売上高の獲得には欠かせません。したがって企業本来の営業活動の成果は営業利益により判断します。

売上高営業利益率

売上高に占める営業利益の割合を売上高営業利益率、もしくは単に営業利益率と呼びます。

営業利益の大きさと同等レベルで営業利益率の大きさは損益計算書における重要事項です。したがって有価証券報告書の損益計算書にも当たり前に記載されています。

財務分析での利用

営業利益は売上高営業利益率のほかに次のような財務分析指標で利用されます。

経営資本営業利益率

総資産利益率(ROA)に類似する指標ですがより厳密に収益力を指標化します。

https://fsreading.net/%e7%b5%8c%e5%96%b6%e8%b3%87%e6%9c%ac%e5%96%b6%e6%a5%ad%e5%88%a9%e7%9b%8a%e7%8e%87/

インタレストカバレッジレシオ

インタレスト・カバレッジ・レシオとは借入金や社債に対して発生する支払利息の処理能力を測定する指標です。また、支払利息の支払原資は営業利益であることから営業利益を支払利息で除すことで営業利益が支払利息の何倍になっているかにより評価を行います。

https://fsreading.net/%e3%82%a4%e3%83%b3%e3%82%bf%e3%83%ac%e3%82%b9%e3%83%88%e3%83%bb%e3%82%ab%e3%83%90%e3%83%ac%e3%83%83%e3%82%b8%e3%83%bb%e3%83%ac%e3%82%b7%e3%82%aa/

キャッシュフローマージン

売上高営業利益率の変形タイプで営業利益ではなくあえて営業利益を使用した指標です。売上高営業利益率との比較として使用します。

https://fsreading.net/%e3%82%ad%e3%83%a3%e3%83%83%e3%82%b7%e3%83%a5%e3%83%95%e3%83%ad%e3%83%bc%e3%83%9e%e3%83%bc%e3%82%b8%e3%83%b3/

諸外国では経常利益ではなく営業利益を重視

なお、我が国においては営業利益より経常利益のほうが重視される傾向がありますが、アメリカをはじめとする諸外国において重視されるのは経常利益ではなく営業利益です。

そしてそもそもアメリカの会計基準US-GAAPや国際会計基準IFRSにおいては損益計算書に経常利益という項目はありません。

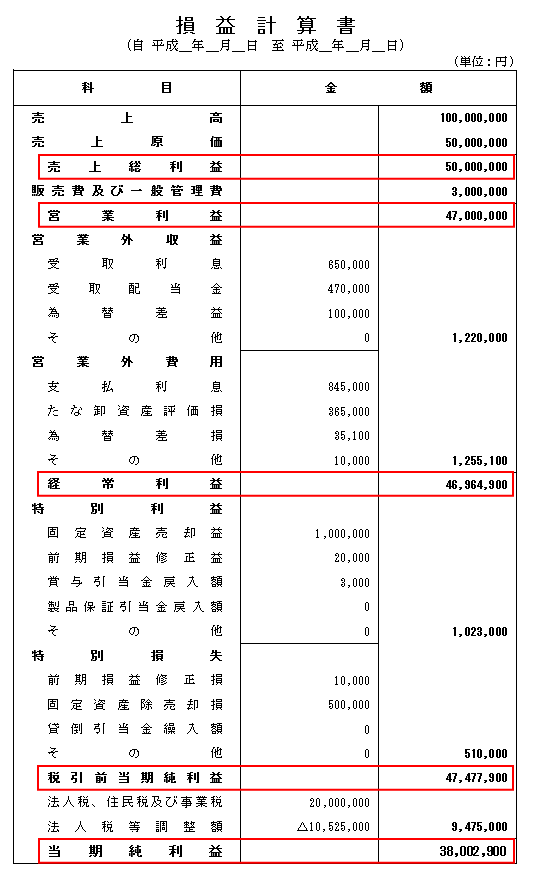

損益計算書の具体例

最後に実際の損益計算書の具体例を見てみましょう。どこに営業利益があるかは大丈夫ですね?

経常利益は、損益計算書において計算される5つの利益のうちの一つです。