負債(読み方:ふさい)とは、会社が負ってる経済的な負担、弁済しなければならない義務で、金銭で合理的に評価できるものです。基本的に負債とは銀行借入のような借金ないし法的債務を意味します。

ただし、期間損益計算の観点から借金でも法的債務でもないのに貸借対照表に負債として記載されるものが一部あります。具体的には、翌事業年度以降に発生すると見込まれる費用又は損失のうち、当期の負担に属する金額です。こういったものは引当金として負債に計上します。

したがって会計学上、負債とは、会社が負っている経済的負担で貨幣額で合理的に評価されるものと定義されます。

それでは負債について簡単に解説していきます。

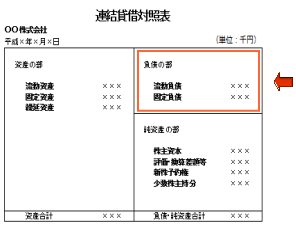

貸借対照表における負債の表示

負債は、貸借対照表の赤枠部分に表示されますのでその会社が負っている負債を知りたい時はこの部分を見ればよいことになります。

負債の具体例

負債の具体例としては次の通りです。

負債は大まかに3種類

負債には借金と、借金ではないが法的な支払義務、期間損益の観点から負債として計上されるものと、大まかみ3種類のもので構成されています。

- 借金:銀行借入金、社債、コマーシャルペーパー

- 借金ではないが法的な支払義務:買掛金、支払手形、未払金

- 借金でも法的支払義務でもないが期間損益の観点から負債として計上されるもの:未払費用、引当金

期間損益の観点から負債として計上されるもの

期間損益の観点から負債として計上されるものとは、発生主義会計と費用収益対応の原則を採用する現行企業会計の産物として、翌会計期間の費用を当期の期間費用として見越計上するために必要なものです。

具体的には未払費用や各種の引当金などがそれに該当します。

未払費用とは

未払費用とは、「契約に従い継続して役務の提供を受けている場合に、すでに提供を受けた役務に対していまだその対価の支払いが終わらないもの」をいいます。

このような役務に対する対価は時間の経過に伴いすでに当期の費用として発生しているため、当期の損益計算書に費用として計上するとともに、貸借対照表の負債の部に未払費用として計上しなければならない。

-

-

未払費用ついて詳しく解説

未払費用とは、その名前のとおり費用の未払を意味しますが、会計学上、未払金とは大きく異なるものです。初歩的論点ですが初学者にとっては少しややこしい論点です。 未払費用とは 貸借対照表の流動負債の区分には ...

引当金とは

引当金とは、翌事業年度以降に発生すると見込まれる費用又は損失のうち、当期の負担に属する金額を当期の費用又は損失として損益計算書に計上した場合の貸方勘定です。

-

-

引当金について詳しく解説

引当金とは、翌事業年度以降に発生すると見込まれる費用又は損失のうち、当期の負担に属すると認められる金額を当期の費用又は損失として計上した際の貸方勘定です。 (借方)〇〇費 ×× (貸方)引当金 ×× ...

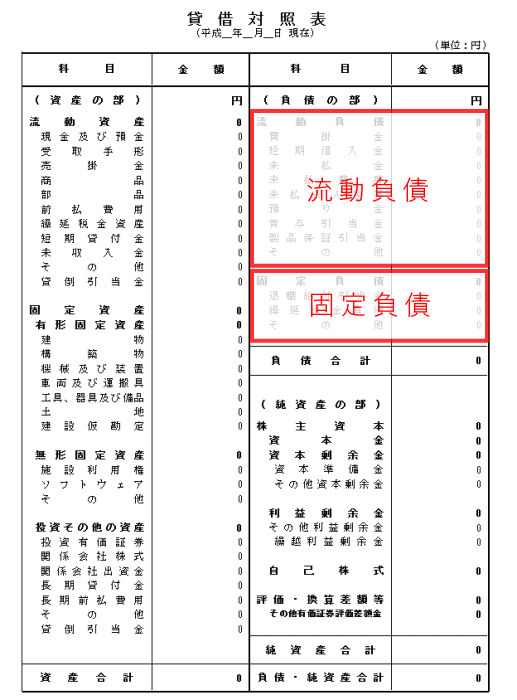

負債の貸借対照表上の表示

負債を貸借対照表に表示する際には、流動資産か固定負債かに区分して表示します。このように区分して表示する根拠は企業会計原則になります。

貸借対照表原則四、貸借対照表の分類

負債は、流動負債に属する負債と固定負債に属する負債とに区別しなければならない。

流動負債とは

流動負債とは、負債のうち正常営業循環過程内にあるもの、又は正常営業循環過程内になくても1年以内に費用化が予定されているものを指します。

-

-

流動負債について詳しく解説

負債(読み方:ふさい)とは、会社が負ってる経済的な負担、弁済しなければならないもので、金銭で合理的に評価できるものです。 流動負債とは、負債のうち1年以内に返済期限が到来するものです。 流動負債の表示 ...

固定負債とは

固定負債とは、負債のうち1年以内に費用化が予定されていないものです。

-

-

固定負債について詳しく解説

負債(読み方:ふさい)とは、会社が負ってる経済的な負担、弁済しなければならない義務で、金銭で合理的に評価できるものです。 固定負債とは、その負債のうち1年以内に返済期限が到来しないものです。固定負債の ...