前受収益とは、その名前のとおり収益の前受です。賃借料収入がある会社など以外では実務上でてくることはほとんどないややレアな論点です。

前受収益とは

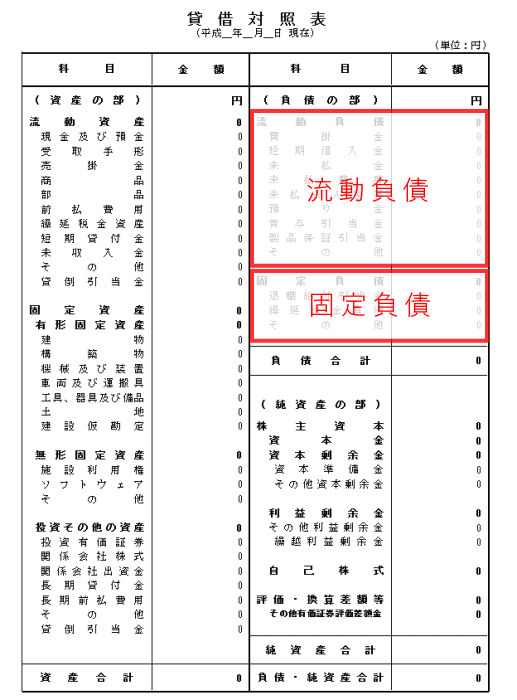

貸借対照表の流動負債の区分には買掛金、短期借入金、社債、リース債務などが表示されます。それ以外に前受け、預かり、仮受けというような意味合いのものだけでも前受金、前受収益、預り金、仮受金、など結構いろんな種類があります。ちなみにこれらはすべて流動負債です。

有価証券報告書においてはこれらは金額が小さく重要性が低いためその他の流動負債などという表示名称にまとめられていることが多いですが、これら「仮に預かっているだけ」、「ちょっと前受けしてるだけ」というような項目は利益操作に使われやすいことから課税当局に目をつけられやすいです。

未収収益に関しては後述するように本来、適正な期間損益計算を行うために必須の項目ですが、役務提供サービスを本業の売上としている会社以外ではあまり計上する機会はなく、預り金や仮受金などが混ざっていいるのではないかといった視点から経理担当者や監査法人がチェックを行うことの多い項目になります。

Unearned Revenue

前受収益は企業会計原則においては経過勘定項目という扱いになっており、どちらかといいますと、適正な期間損益計算のために必要とされる脇役的会計処理といった扱いです。しかし、役務提供サービスを本業の売り上げとしている会社においては売掛金レベルで頻出します。

近年、ネット関係でサブスクがかなり増えました。サブスクは月単位の契約が多いですが自動継続になっているのが特徴です。そして、毎月契約するより、年単位で契約したほうが割引があるため、サブスクに加入している方はかなり多いと思いますが、年単位で契約している方も非常に多いのではないでしょうか。

そういったサブスクに年単位で加入すると、サブスク会社では加入者から受け取ったサブスク代をいったん全額売上高に計上します。しかし、決算を迎えた時点で、サブスク契約が翌会計期間以降にまたぐ場合に前受収益を計上します。前受収益は負債の勘定になります。

(借方)売上 ×× (貸方)前受収益 ××

つまり、サブスク会社において前受収益は必ず発生するもので、サブスクという用語が一般的になった以上、前受収益に関してもサブスクと同様に「Unearned Revenue」などという用語として社会常識化してもよいのではないかなと個人的には思います。「Unearned Revenue」に類似するものとして「Deferred Revenue」があります。直訳すると繰延収益となります。役務提供は完了しているが買い手側が取引をキャンセルする可能性が残されている場合に計上するものだそうです。amazonで商品を購入した場合に、少し使ってみて気に入らなかった場合には返品が可能です。そういった場合に計上するんだろうと思いましたがまさにビンゴでした。amazon.com incが計上する「Deferred Revenue」はものすごい金額に上っているそうです。

このように、会計や簿記のルールは基本的に普遍的なものですが、ビジネスモデルはどんどん進化しています。こういったビジネスの進化に対応するため近年「収益認識に関する会計基準」が導入されました。

発生主義会計と費用収益対応の原則

現行の企業会計は発生主義会計が採用されています。発生主義会計とは、収益及び費用をどのタイミングで認識するのかという問題につき、実際に現預金を収支した時点ではなく合理的な期間帰属に基づいて収益及び費用を発生した時点で認識するというものです。

さらに現行の企業会計は費用収益対応の原則が採用されています。費用収益対応の原則とは、収益及び費用を合理的な期間帰属に基づいて損益計算書に対応表示し、その結果として適正な期間利益を計算することを要請するものです。

前受収益は発生主義会計の産物

そして、前受収益とは、発生主義会計と費用収益対応の原則を採用する現行企業会計の産物として、当期の収益を翌会計期間の期間収益として繰延計上するために計上されたものです。

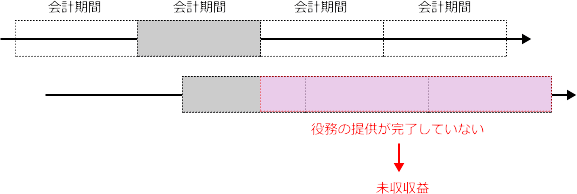

サーバーレンタル売上を具体例として解説

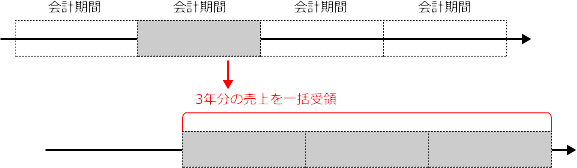

当ブログのサーバーはレンタルサーバー会社が提供するサービスを利用しており、3年ごと、まとめて前払い契約になっています。レンタルサーバー会社側の視点からその取引を図解すると次ようになっています。

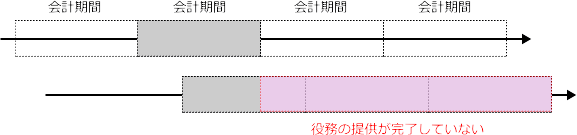

レンタルサーバー会社は既に3年分の売上に相当する代金は受け取っているものの役務の提供は当期中に完了していません。

したがってその完了していない部分に対応する売上高は、翌会計期間以降の期間収益として翌会計期間以降の期間費用と対応させるべきです。(費用収益対応の原則)

そのために売上の計上を繰延べるために計上する相手勘定が未収収益です。

(借方)売上高 ×× (貸方)未収収益 ××

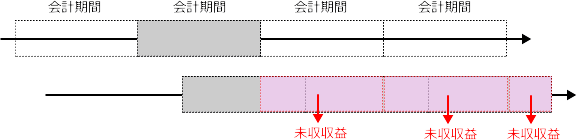

計上した未収収益は翌会計期間以降の期間収益とするため、期間の経過に応じ、再振替仕訳を行います。

(借方)未収収益 ×× (貸方)売上高 ××

前受収益は簿記の学習論点

前受収益は経過勘定項目で、前受収益をマスターすると他の経過勘定項目4つまとめてマスターすることができます。しかも未収収益などと比較して理解もしやすいですし実務でも計上すればするほど税金対策になるためもしあれば必ず計上されるものです。とてもお得ですのでぜひ得意分野にしましょう。

経過勘定項目

前受収益と同様の性質がある経過勘定項目には次のものがあります。

キャッシュフロー計算書との関連

経過勘定項目の発生・消去は現預金の増減とは関係がないためキャッシュフローに対する影響はありません。

企業会計原則

企業会計原則は期間損益計算を重視しています。したがって、まず損益計算の面から次のような規定を置いたうえで、

損益計算書原則一A、発生主義の原則

前払費用及び前受収益は、これを当期の損益計算から除去し、未払費用及び未収収益は、当期の損益計算に計上しなければならない。

その注解として、それぞれの相手勘定を貸借対照表の資産の部又は負債の部に経過勘定として計上しなければならないこととしています。

[注5] 経過項目勘定について

前払費用は、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の費用となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の資産の部に計上しなければならない。また、前払費用は、かかる役務提供契約以外の契約等による前払金とは区別しなければならない。

前受収益は、一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の収益となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の負債の部に計上しなければならない。また、前受収益は、かかる役務提供契約以外の契約等による前受金とは区別しなければならない。

未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対していまだその対価の支払が終らないものをいう。従って、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。

未収収益は、一定の契約に従い、継続して役務の提供を行う場合、すでに提供した役務に対していまだその対価の支払を受けていないものをいう。従って、このような役務に対する対価は時間の経過に伴いすでに当期の収益として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の資産の部に計上しなければならない。また、未収収益は、かかる役務提供契約以外の契約等による未収金とは区別しなければならない。

未収収益は常に流動負債

上記の3年契約のレンタルサーバー代についていえば、翌々会計期間の期間収益となる部分がありますが、その部分を含めて流動負債となります。

[注16] 流動資産又は流動負債と固定資産又は固定負債とを区別する基準

前払費用については、貸借対照表日の翌日から起算して一年以内に費用となるものは、流動資産に属するものとし、一年をこえる期間を経て費用となるものは、投資その他の資産に属するものとする。未収収益は流動資産に属するものとし、未払費用及び前受収益は、流動負債に属するものとする。

翌々会計期間の期間収益となる部分については1年基準を適用して固定負債に計上するべきではないかや、未収収益に関しては企業の主目的たる営業取引により発生ているため正常営業循環基準を適用して流動負債になるべきではないか等、異論もありそうですが、企業会計原則においては流動負債に分類することになっています。

個人的には、正常営業循環基準を適用する余地はありそうかなと感じますが、レンタルサーバー会社は既に代金を受領しているため、正常営業循環基準を適用するまでもなく流動負債以外に計上場所がないと思います。