貸借対照表の流動資産の区分には現金や預金、売掛金、棚卸資産などが表示されます。それらと比較してかなり金額が小さくなりますが、それ以外にも前払金、前払費用、未収金、未収収益といった流動資産もあります。

有価証券報告書においてはこれらは金額が小さく重要性が低いためその他の流動資産などという表示名称にまとめられていることが多いですが、前払費用に関しては会社の決算において必ず出てくる、経理部が必ず処理しなければならない、監査法人も必ずチェックしてくる正確な期間損益計算を行うために必須の重要項目です。

発生主義会計と費用収益対応の原則

現行の企業会計は発生主義会計が採用されています。発生主義会計とは、収益及び費用をどのタイミングで認識するのかという問題につき、実際に現預金を収支した時点ではなく合理的な期間帰属に基づいて収益及び費用を発生した時点で認識するというものです。

さらに現行の企業会計は費用収益対応の原則が採用されています。費用収益対応の原則とは、収益及び費用を合理的な期間帰属に基づいて損益計算書に対応表示し、その結果として適正な期間利益を計算することを要請するものです。

前払費用は発生主義会計の産物

そして、前払費用とは、発生主義会計と費用収益対応の原則を採用する現行企業会計の産物として、損益計算書の費用を翌会計期間に繰り延べるために計上されたものです。

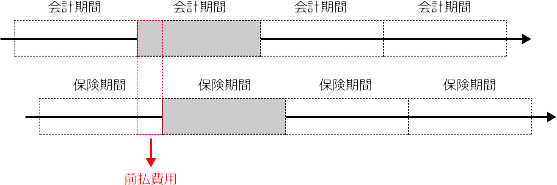

損害保険料を具体例として解説

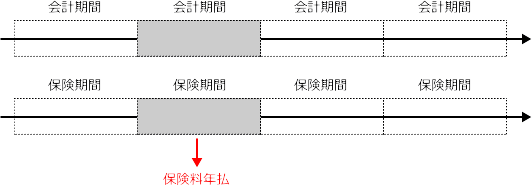

例えば、損害保険料に加入していて毎年保険料を年払いしているとします。この場合に、下の図解のように会計期間と保険期間が一致していたとしたら

その会計期間中に年払した保険料全額がその会計期間の期間費用になります。

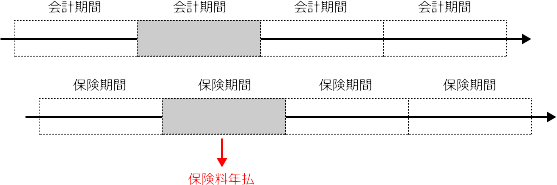

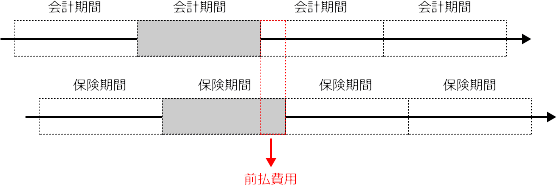

しかし、残念ながらこういった継続契約は会計期間とはズレてしまうのが普通です。

そしてそのズレている部分だけ当期中に年払いした保険料のうち一部は、翌会計期間の期間費用として翌会計期間の期間収益に対応させるべきとなります。(費用収益対応の原則)

(借方)前払費用 ×× (貸方)支払保険料 ××

なお、当期末に前払費用が発生するということは、前期末にも同様に前払費用が発生しているのが普通です。したがって前期に計上した前払費用を当期の期間費用に振り替える処理も同時に行います。

(借方)支払保険料 ×× (貸方)前払費用 ××

前払費用は簿記の学習論点

前払費用は経過勘定項目で、前払費用をマスターすると他の経過勘定項目4つまとめてマスターすることができます。しかも未収収益などと比較して理解もしやすいですし実務でもよく使うものです。とてもお得ですのでぜひ得意分野にしましょう。

経過勘定項目

前払費用と同様の性質がある経過勘定項目には次のものがあります。

キャッシュフロー計算書との関連

経過勘定項目の発生・消去は現預金の増減とは関係がないためキャッシュフローに対する影響はありません。

企業会計原則

企業会計原則は期間損益計算を重視しています。したがって、まず損益計算の面から次のような規定を置いたうえで、

損益計算書原則一A、発生主義の原則

前払費用及び前受収益は、これを当期の損益計算から除去し、未払費用及び未収収益は、当期の損益計算に計上しなければならない。

その注解として、それぞれの相手勘定を貸借対照表の資産の部又は負債の部に経過勘定として計上しなければならないこととしています。

[注5] 経過項目勘定について

前払費用は、一定の契約に従い、継続して役務の提供を受ける場合、いまだ提供されていない役務に対し支払われた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の費用となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の資産の部に計上しなければならない。また、前払費用は、かかる役務提供契約以外の契約等による前払金とは区別しなければならない。

前受収益は、一定の契約に従い、継続して役務の提供を行う場合、いまだ提供していない役務に対し支払を受けた対価をいう。従って、このような役務に対する対価は、時間の経過とともに次期以降の収益となるものであるから、これを当期の損益計算から除去するとともに貸借対照表の負債の部に計上しなければならない。また、前受収益は、かかる役務提供契約以外の契約等による前受金とは区別しなければならない。

未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対していまだその対価の支払が終らないものをいう。従って、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。

未収収益は、一定の契約に従い、継続して役務の提供を行う場合、すでに提供した役務に対していまだその対価の支払を受けていないものをいう。従って、このような役務に対する対価は時間の経過に伴いすでに当期の収益として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の資産の部に計上しなければならない。また、未収収益は、かかる役務提供契約以外の契約等による未収金とは区別しなければならない。