減価償却資産とは、減価償却という費用配分の方法により費用化される資産のことをいいます。

減価償却資産の貸借対照表での表示場所

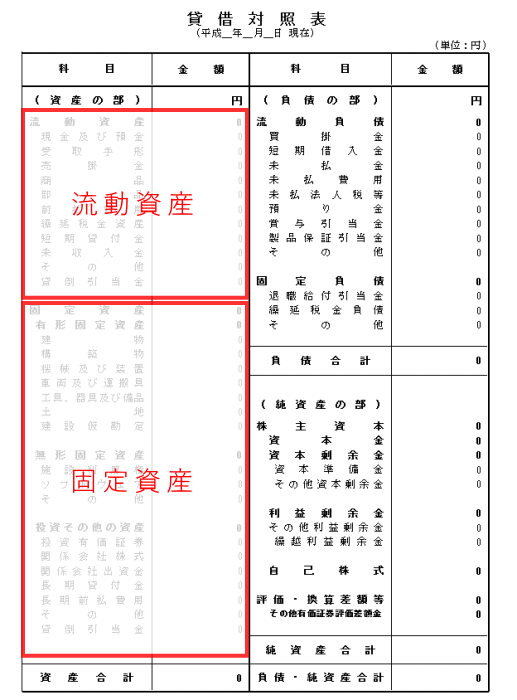

それでは減価償却資産について貸借対照表における表示場所からしてみましょう。

このように貸借対照表上、資産は流動資産と固定資産に区分しますが

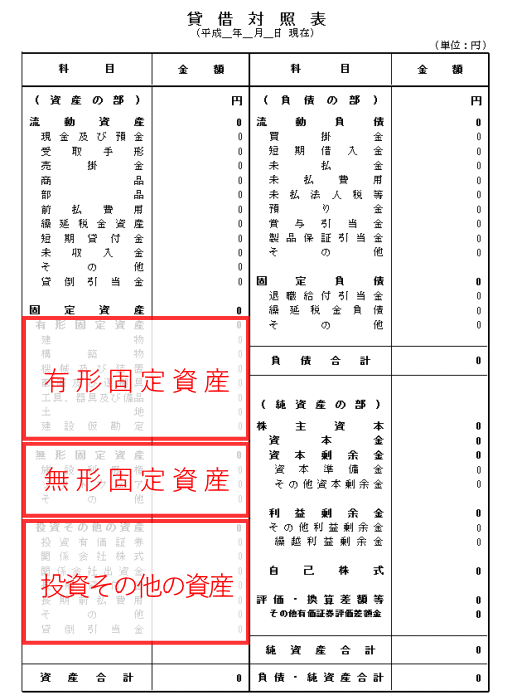

そのうち固定資産についてはさらに有形固定資産、無形固定資産、投資その他の資産の3つに区分します。このうちの、有形固定資産、無形固定資産のうち期間の経過に応じて価値が減価しないもの以外が減価償却資産となります。

それぞれ具体例を例示すると次の通りです。(以下のものは全て減価償却資産です。)

減価償却資産の具体例(有形固定資産)

- 建物、構築物

- 機械設備

- 器具、備品など

- 船舶、航空機、車両運搬具

減価償却資産の具体例(無形固定資産)

- 漁業権、ダム使用権、水利権

- 特許権、実用新案権、意匠権、商標権

- ソフトウエア(販売用)

減価償却資産から除外されるもの

以上のとおり減価償却資産とは、具体的には、設備投資の結果取得した有形固定資産と外部から購入した法的な権利である無形固定資産が該当します。

ただし、ごく一部、土地や借地権のように期間の経過に応じ価値が減価しないものがあり、そういったものは例外的に減価償却資産から除外します。

- 有形固定資産のうち期間の経過に応じ価値が減価しないものは減価償却資産から除外

- 無形固定資産のうち期間の経過に応じ価値が減価しないものは減価償却資産から除外

期間の経過に応じ価値が減価しないものが減価償却資産から除外されるのは、例えば土地のような資産は使用可能期間が無限なので使用可能期間にわたって減価償却という費用配分の方法により費用化する必要がないからです。

有形固定資産の取得価額と貸借対照表価額

有形固定資産の貸借対照表価額は、取得価額から減価償却累計額を控除した価額です。減価償却累計額とは、過年度に計上された減価償却費の累計額です。ちなみに有形固定資産の取得原価は、その有形固定資産が外部から購入されたものであれば、購入手数料等の付随費用を加算した価額となります。