貸付金とは、所定の期日に額面金額を返済してもらう約束で貸した債権をいいます。

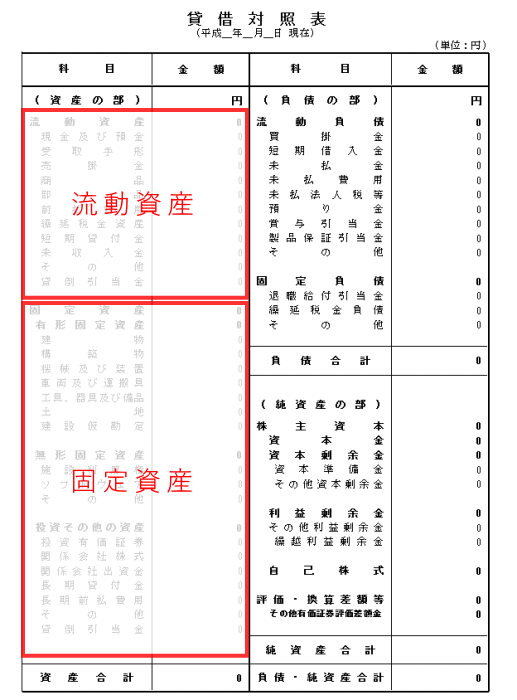

貸付金の貸借対照表における表示

貸付金は取引先に対して貸し付けを行った場合であっても営業取引にはならないため正常営業循環基準の適用はなく、貸借対照表の表示に際してはワンイヤールールが適用されます。

すなわち、貸付金のうち、1年以内に返済期日が到来するものを短期貸付金、1年以内に返済されないものを長期貸付金とします。ちなみにこの1年以内とは、契約上の期間ではなく、当期の決算日を基準として1年以内に返済されるかどうかによる区分となります。

貸付金のうち、短期貸付金は貸借対照表の流動資産の区分に、長期貸付金は固定資産の区分に投資その他の資産として記載します。

貸付金の会計処理

取引先などに対して金銭を貸し付けたときは、貸し付けたお金を返済してもらえる権利を貸付金(資産)の増加として処理し、

(借方)貸付金 ×× (貸方)現金 ××

貸付金の返済を受けたときは、貸付金の減少として処理します。

(借方)現金 ×× (貸方)貸付金 ××

また、金銭の貸し借りをすれば通常利息が発生しますが、貸付金の利息が発生した時点で受取利息(収益)の増加として処理します。

(借方)現金 ×× (貸方)受取利息 ××

利息が現金未収となっている場合には通常は決算日に決算整理仕訳として未収入金を計上します。

(借方)未収入金 ×× (貸方)受取利息 ××

貸付金とキャッシュフローとの関連

貸付金とは、役員や得意先等に対して資金を融通するものです。その会社が貸金業などの本業として貸付を行っている場合を除き、あくまで余剰資金を使っているにすぎないため営業取引ではありません。したがって、貸付金を貸付けた場合も、その貸付金回収した場合もキャッシュフロー計算書においては投資活動によるキャッシュフローの区分に記載します。

すなわち、貸付金の貸付は、投資キャッシュフローのマイナスとなります。

(借方)貸付金 ×× (貸方)現金 ××

貸付金の返済を受けたときは、投資キャッシュフローのプラスとなります。

(借方)現金 ×× (貸方)貸付金 ××

約定利息の発生は受取利息(収益)の増加として処理しますがこれは投資キャッシュフローのプラスとなります。

(借方)現金 ×× (貸方)受取利息 ××