買掛金とは、仕入先から商品またはサービスを受領したがいまだ代金が支払われていない場合における、仕入代金の未払金です。

買掛金と支払手形の違い

買掛金は支払手形のように一定期日にその代金を必ず支払うという契約にはなっておらず、あくまで商慣習上の信用取引により発生した代金支払義務になります。いつまでに支払うといった取り決めや、そもそも必ず支払わなければいけないといった取り決めなどはないですが、民事訴訟等の手続きが行われた場合には強制的に支払が実行される法的な債務です。

貸借対照表の流動負債の区分には買掛金、短期借入金、社債、リース債務などが表示されますが、通常、流動負債の金額の大部分を占めるのが買掛金などの仕入債務です。

したがって、サプライヤーと良好な関係を結んでおくことはビジネスを円滑に回すためには不可欠です。資金繰りの問題で所定の支払期日に買掛金の支払ができない場合には仕入先に必ず連絡を入れるなどすることは信用取引において不可欠ですす。

簿記と実際の商取引における掛け取引の違い

簿記の問題においては「仕入先から掛けにより購入した」等、必ず掛け仕入である旨の指示があります。したがってその指示を確認して掛け仕入の仕訳を行います。

(借方)仕入 ×× (貸方)買掛金 ××

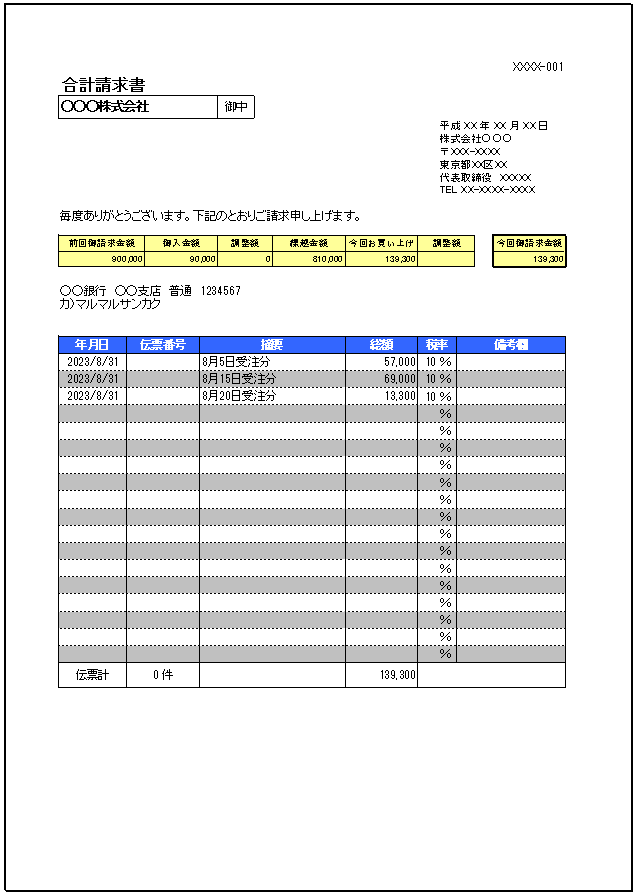

しかし、実際の商取引においては仕入先との間で「今回は掛けで購入します」というようなやりとりは行われず、ただ単に発注するのみです。そして月末などの締め日ごとにその月分の発注について、合計請求書が得意先から到着します。その段階で仕入を計上します。

(借方)仕入 ×× (貸方)買掛金 ××

ちなみに合計請求書とはこういうものです。

ちなみにこの請求書は無料で配布しているエクセルテンプレートで作成したものです。

正常営業循環基準が適用

買掛金は営業上の債務であるため、正常営業循環基準により流動負債の区分に表示します。

-

-

正常営業循環基準

正常営業循環基準とネット検索すると、会計ソフトを販売している会社や税理士事務所などが公開しているアンテナサイトが大量にヒットします。常々感じますが、そういったサイトに書いてある内容っていい加減すぎます ...

買掛金は未払金と厳密に区別する

日本の会計基準においては買掛金と未払金は厳密に区別することになっています。根拠は企業会計原則です。

貸借対照表原則四、貸借対照表の分類

支払手形、買掛金その他流動負債に属する債務は、取引先との通常の商取引上の債務とその他の債務とに区別して表示しなければならない。

ちなみに取引先との通常の商取引上の債務が買掛金で未払金はその他の債務に該当します。

買掛金とキャッシュフローとの関連

(借方)仕入 ××(貸方)買掛金 ××

商品を購入した時点で仕入(費用)が発生し、棚卸計算を経て売上原価となり、同額の当期純利益が減少します。しかし、買掛金という債務が発生しても支払を行っていなければキャッシュは減少していません。したがって買掛金増加分だけ営業キャッシュフローのプラスとなります。

(借方)買掛金 ××(貸方)現金 ××

買掛金を実際に支払った段階で営業キャッシュフローのマイナスとなります。

買掛金に関連する財務分析指標

買掛金は支払手形と併せて仕入債務と呼ばれます。仕入債務が貸借対照表の流動負債の金額の大部分を占めるということはで、すなわち、それが1年以内に支払期限が到来する支払義務です。キャッシュフローのマイナスをもたらします。

したがって、短期的な支払能力を財務分析する際において仕入債務の分析は重要です。

仕入債務回転期間

代表的なのが仕入債務回転期間です。

-

-

仕入債務回転期間

仕入債務回転期間とは商品を買掛金や支払手形などで仕入れてから実際に現金等で支払うするまでにかかる期間をいいます。買入債務回転期間とも呼ばれますが同じものです。仕入債務回転期間の算式は次の通りです。 ち ...

流動比率・当座比率・キャッシュ比率

また、仕入債務は流動負債の金額の大部分を占めることから短期的支払能力の分析にもダイレクトに影響します。

-

-

【税理士監修】流動比率は日本ではかなり好まれているが欠点が多いかなり問題が多い指標である

流動性比率は安全性分析の指標としてよく知られている指標で、短期的流動性を判断する指標です。 流動性比率は貸借対照表を見て一瞬で判断することができる手軽さから、日本においてかなり好まれて使用されている財 ...

-

-

【税理士監修】当座比率は短期的流動性を判断する指標として完全無欠

当座比率は安全性分析の指標として流動性比率の次によく知られている指標で、短期的流動性を判断する指標です。 流動比率は純粋にその会社の支払能力を判断する目的としてはかなり欠点が多い指標ですが当座比率には ...

-

-

【税理士監修】キャッシュ比率について分かりやすく図解で解説

キャッシュ比率とは、流動比率や当座比率と同じでその会社の短期的流動性を判断する指標です。手元流動性比率とも呼ばれています。 ただし算式は同じですが、手元流動性比率とは全く意味の異なる財務分析指標です。 ...