現預金月商比率とは

現預金月商比率とは、会社が月商の何ヶ月分の現預金(Cash holdings)を保有しているかを示す指標です。現預金月商比率の基本算式は次のとおりです。

現預金月商比率は月商の何か月分かで考えます。

手元流動性比率とは違う

現預金月商比率は手元流動性比率と同一の指標として紹介されることが多いですが現預金を使うか、現預金にさらに有価証券などの短期投資を加算したものを使うかで異なっています。

手元流動性比率は分子に有価証券などの短期投資を加算します。手元流動性比率についての詳細は下記のページをご覧ください。

-

-

【税理士監修】手元流動性比率とは

手元流動性比率とは 手元流動性比率とは、会社が月商の何ヶ月分の手元流動性を保有しているかを示す指標です。 ちなみに手元流動性とは、キャッシュフロー計算書のキャッシュと同義ですが、現預金に短期的な支払手 ...

ちなみに手元流動性とは現金及び現金同等物(Cash and Cash Equivalents)を指します。つまりキャッシュフロー計算書のキャッシュです。

倒産回避のために最も重要な指標

現預金月商比率(手元流動性比率も同じ)は会社の安全性(倒産を回避できるかどうか)を判断する上で最も重要な指標です。その理由が次の2点となります。

会社は現預金が尽きない限り倒産しない

会社は資金繰りが悪化し資金が足りなくなると倒産するのですが、現預金を大量に保有していれば、損益計算書上が大赤字であっても、その現預金が尽きるまでは自主的に廃業しない限り倒産することがないです。

流動比率や自己資本比率より重要

流動比率が大幅にマイナスであっても自己資本比率が10%くらいしかなくても資金繰りが悪化して支払い不能にならない限り会社は倒産しません。それに対して、流動比率が大幅にプラスであっても、しかも自己資本比率が50%を超えるくらい十分にあっても支払い不能に陥ると会社は倒産します。つまり、資金効率上無駄だとしてもある程度余裕をもって手元資金を確保しておくことは中小企業にとっては非常に重要です。

したがって、手元現金の残高を適正に管理するということはビジネスの成功を考えたうえで非常に重要です。キャッシュフロー経営の重要性へとつながります。

現預金月商比率の目安

中小企業の場合

現預金月商比率は中小企業であれば1~2月分が目安と一般的に言われています。

資本効率を考慮する必要がない中小企業の場合、安全性だけを考えるのであれば現預金月商比率を3か月分くらい確保していても問題ないです。多ければ多いほど将来的な倒産回避につながります。

大企業の場合

現預金月商比率は資本力の高い大企業であれば1月分が目安だと一般的に言われます。

上場企業は広く一般株主から出資を受けているため資本効率(ROA、ROEなど)を考慮する必要があります。したがって現預金月商比率は若干低く抑える必要があります。また、上場企業であれば銀行借入に頼ることなく社債などで資金調達することができますので中小企業ほど倒産回避のために現預金月商比率を重視する必要はないです。

経済環境の変化に応じて安全水準は変わる

現預金月商比率の目安としては前述のとおりですが、これはあくまで目安に過ぎません。現預金月商比率の安全水準は経済環境の変化に応じて変化するため外部分析を行う際には考慮するべきですし逆に会社内部の財務部門は資金繰りにあたって経済環境の変化に応じて運転資金を増減させていく必要があるということです。

銀行はいつでもお金を貸してくれるわけではない

かつて一般企業の財務部門にて銀行から事業資金を調達したりする業務に従事していた経験があります。その経験から言わせていただきますと、銀行はこちらがお金を貸してほしいときにはなかなか貸してくれないです。逆にお金は余ってるから借りたくない時に限って銀行融資を押し付けてこようとします。

貸してくれると言ってるのであれば不要だと思っても借りておくのが正しいと個人的に強く思います。現預金月商比率3ヶ月分になってしまうからこれ以上要らないではなく貸してくれるなら借りておけばよいのです。

現預金月商比率3月分は間違いではない

現預金月商比率は10年くらい前までは3月分が安全水準だと一般的に言われていた記憶があります。

しかし近年「現預金月商比率3月分は間違いである」というようなショッキングなことを言ってる人達をよく見かける気がします。確かに、平時を前提とすれば現預金月商比率3月分というのはちょっと多いかなと思います。

また、年利数%で銀行借入により調達した資金を普通預金など利息のつかない預金口座で寝かせておくのは単純に無駄でもあります。したがって「現預金月商比率3月分は間違いである」っていう意見ですが、言いたいことは分かるのですが、会社が倒産しないために現預金月商比率3月分を目安にするのは経営方針として間違っていないです。

すぐ売却して換金できる有価証券は現預金として扱う

決算書の分類に際して会社が所有している株式や社債、投資信託は有価証券となります。しかし現預金月商比率の計算に際しては有価証券のうちすぐ売却して換金できるものは現預金に含めて考えます。

理由としてはすぐ換金できるのであれば現預金と同様に支払い手段になるからです。

ちなみに、このように算式をアレンジしたものが手元流動性比率になります。

サンプル問題

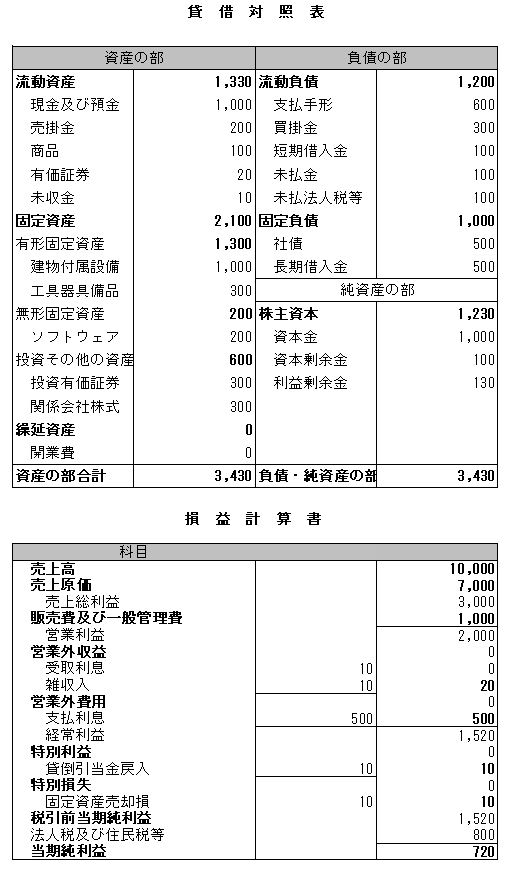

それでは実際に現預金月商比率を計算してみましょう。

答え合わせ

1000/10000/12=1.2か月