自己資本比率の基本算式は当サイトでは分子に純資産を使う方法でご紹介しております。

しかし、自己資本比率という名称的に純資産ではなく自己資本を使うべきなのではないか、といった疑問も当然ありうると思います。そのあたりについて解説を行いたいと思います。なお、結論的には当サイトでご紹介している分子に純資産を使う方法が一般的です。

自己資本ではなく純資産を使うのが一般的な理由

ちなみに、自己資本比率の計算では自己資本ではなく純資産を使うのが一般的です。理由としては、評価換算差額等のような項目は単なる差額概念であって資本ではないですがその部分も結局は株主に帰属するため、それも含めて自己資本比率を計算して問題ないからです。

純資産とは

純資産に関しては別のページでかなり詳しく解説していますのでできましたらそちらをご覧ください。

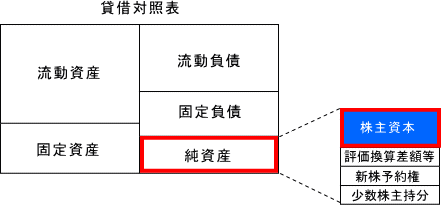

純資産と自己資本の相違点を図解

ただ端的に言うと、純資産と自己資本の相違点を図解すると次の通りで純資産から評価換算差額等、新株予約権、少数株主持分を除外したものが自己資本となります。

純資産をアレンジする考え方

自己資本比率の計算に際しては純資産を使うのが一般的ですが、純資産をそのまま使うのではなくアレンジする考え方もあります。簡単に紹介してみます。

新株予約権を除外する考え方

自己資本比率の計算に際し純資産から新株予約権を除外する考え方があります。その根拠としては、新株予約権は権利行使されるまでは資本ではないというものや、権利行使されなかった場合には利益に振り替えられるといったことが挙げられます。

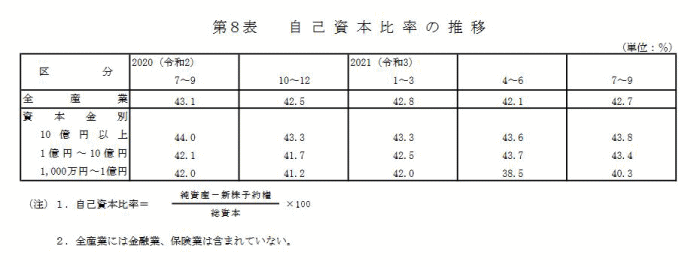

ちなみに財務省が公表している法人企業統計調査においては自己資本比率の計算にあたり純資産から新株予約権が除外されています。

純資産から少数株主持分を除外する考え方

次に自己資本比率の計算に際し純資産から少数株主持分を除外する考え方があります。その根拠としては、少数株主持分は少数株主の持分であり、連結財務諸表を前提とすると自己資本ではないからというところを厳密に捉えているものと思います。金融庁がこの方式をおしています。

少数株主持分とは、企業が連結財務諸表を作成する際に、親会社が100%出資していない子会社の財務諸表を連結する場合に生じる勘定科目をいいます。(引用元:東海東京証券)

なお、有名著者の小宮一慶さんは著書『財務諸表を読む技術わかる技術』において自己資本比率から少数株主持分を除外する考え方もあるが返済義務がないことにかわりはないため除外する必要はないのではないかと述べられています。当サイトも同様の意見です。