資産とは

資産とは、個人、会社などが所有する現預金、債権、在庫商品、固定資産などです。資産は売却して換金できる価値があるだけでなく、例えば自動車のように利用する価値があるものもあります。つまり会社であれ個人であれ、資産とは経済的価値がある、所有していて嬉しいものです。

会計上の資産の話

会計上の資産の定義

社会通念上の資産と会計上の資産の定義は基本的には同じです。

しかし、現行の企業会計上、そういったものばかりでなく、適正に期間損益計算を行うという観点から例外的に少し特殊なものも貸借対照表に資産として記載します。それが繰延資産や前払費用です。

したがってその部分だけ社会通念上の資産と会計上の資産の定義は違ってきます。

また、そういった事情から現行企業会計上、資産とは、企業等の経済主体に帰属する用益潜在力で貨幣額で合理的に評価できるものとかなり曖昧に定義されます。

会計上の資産概念の変遷

なお、普通の会社は繰延資産などほとんど計上しませんし、前払費用も金額的にかなり僅少です。

しかしそういった例外を大きく考慮して「資産とは企業に帰属する用益潜在力である」と定義してきたのが伝統的な会計学です。

しかし実は会計上の資産の定義は変化しつつあり、資産とは将来的にその会社にキャッシュインフローをもたらす能力というように、より直接的・本質的なものへと資産概念は変化しつつあります。ちなみに国際会計基準IFRSなどの近年の会計学における議論においてです。

資産とキャッシュフローとの関連

資産は換金することでキャッシュインフローをもたらすばかりでなく、事業活動や投資活動に投下された資産は利用されることで収益獲得に貢献し、将来のキャッシュインフローを生み出します。

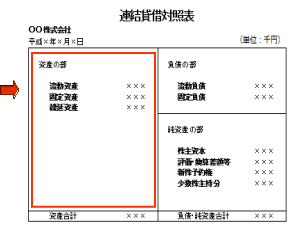

貸借対照表における資産の表示場所

貸借対照表において資産は赤枠の部分に記載されます。

資産の具体例

資産の具体例としては次のとおりです。

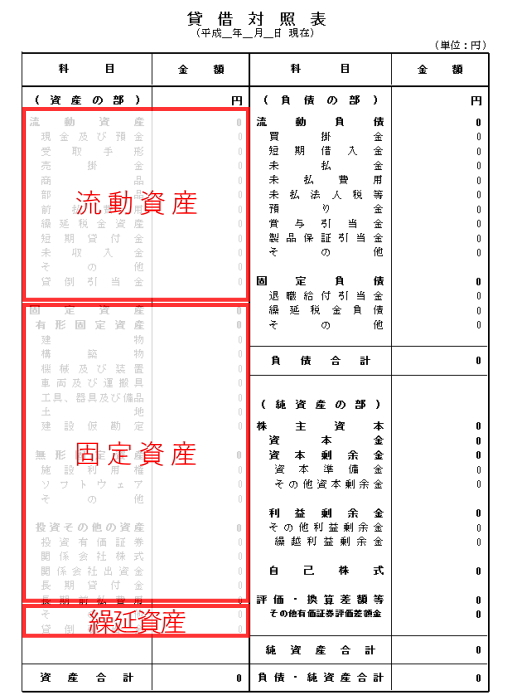

資産の分類

資産を貸借対照表に記載する際には、企業会計原則の規定を根拠におおまかに次の三つに区分して表示します。

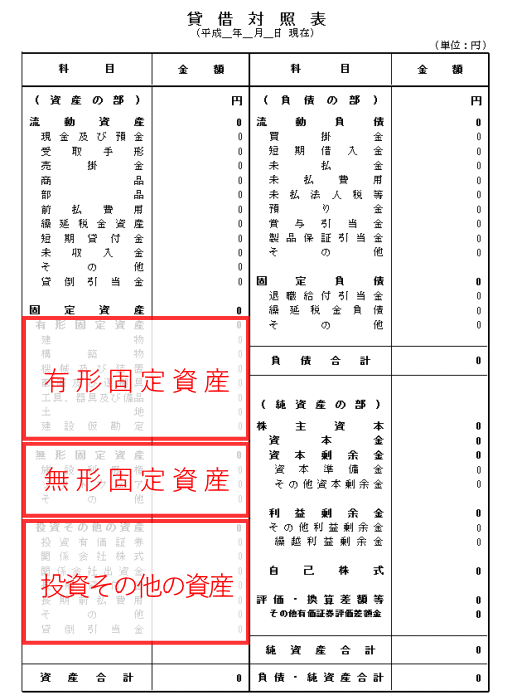

そのうちの固定資産はさらに次の三つに区分されます。

- 有形固定資産

- 無形固定資産

- 投資その他の資産

資産と財産の違い

社会通念上、財産は英語ではProperty(プロパティ)となり、有形・無形の所有物といった意味になります。所有物にはプラスの財産だけでなくマイナスの財産があります。マイナスの財産とは負債です。例えば相続があった際の相続財産を例にとると、被相続人が負っていた借入金などがマイナスの財産になります。

それに対して社会通念上の資産とは英語でAsstsでなり、主にプラスの財産のみを指します。アセットマネジメント会社というものがありますがが、アセットマネジメント会社は主に顧客の現預金、投資などを管理する会社ですよね。

なお、会計学においてマイナスの財産とは負債です。したがって必然的に財産とはプラスの財産のみを指すことになります。さらに、伝統的に会計学において財産とは、財産目録に記載されるような財産的価値のあるものであるとします。

それに対して会計学における資産とは、用益潜在力、将来的なキャッシュフローの獲得能力となりますが、これは財産より広い概念です。