引当金とは、翌事業年度以降に発生すると見込まれる費用又は損失のうち、当期の負担に属すると認められる金額を当期の費用又は損失として計上した際の貸方勘定です。

(借方)〇〇費 ×× (貸方)引当金 ××

引当金計上の正当性

引当金とは費用の見込額です。つまりまだ発生していません。発生主義会計を前提とする現行制度会計において未発生の費用を計上してよいのかという論点があります。

しかし引当金の計上は費用収益対応の原則と保守主義の原則により会計学的に正当化されます。むしろ引当金は積極的に計上すべきとなります。

費用収益対応の原則

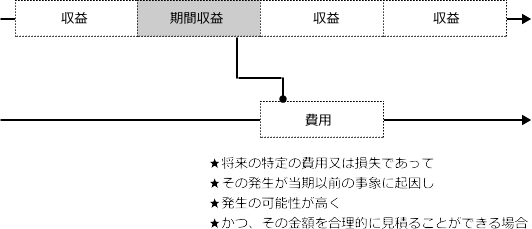

翌事業年度以降に発生すると見込まれる費用であっても、当期の収益と対応関係があるものについては、当期の期間費用として当期の期間収益と対応表示するべきです。

保守主義の原則

当期の営業活動に起因として、翌事業年度以降に費用又は損失の発生が予測される場合には、その予測される将来の危険に備えて慎重な判断をとるべきです。

引当金の一覧と分類

我が国において引当金は企業会計原則の規定を根拠として計上されます。

注解18、引当金について

将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

[/st-mybox]

さらに次のように引当金に該当するものを例示として列挙しています。

製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等がこれに該当する。

以上、企業会計原則が例示として列挙している引当金を種類別に分類すると次の通りとなります。法人税法上引当金とはならないものや、国際会計基準IASBにおいて引当金として計上することを認めていないものも多数含まれていることからも企業会計原則は期間損益計算を重視していることが読み取れます。

負債性引当金

- 製品保証引当金

- 売上割戻引当金

- 返品調整引当金

- 賞与引当金

- 工事補償引当金

- 退職給与引当金

- 修繕引当金

- 特別修繕引当金

- 債務保証損失引当金

- 損害補償損失引当金

評価性引当金

- 貸倒引当金

なお、法人税法上計上が認められているのは現在においては貸倒引当金のみとなります。

引当金の計上要件

引当金の計上要件は次の通りです。全ての要件に該当する場合には企業会計原則上、引当金の計上が強制されます。

- 将来の費用又は損失である

- その費用又は損失の発生が当期以前の事象に起因する

- その費用又は損失の発生の可能性が高い

- その費用又は損失の金額を合理的に見積もることができる

上場会社等

金融商品取引法などの適用を受ける上場会社にあっては企業会計原則の規定通りに、引当金の計上要件にすべて該当するものについては引当金の計上が必要です。実際、金融商品報告書などを見ていますと各種の引当金が計上されています。

中小企業

なお、金融商品取引法などの適用を受けない、財務諸表の開示義務のない中小企業においては企業会計原則の規定の内容に関わらず、貸倒引当金のみしか計上していない会社が多いです。ただし、中小企業の会計に関する指針のチェックリストにおいて引当金の計上要件に該当するものは引当金として計上するべきとされています。

引当金の貸借対照表上の表示

- 負債性引当金のうち法的債務である引当金は負債として計上しなければならない

- 負債性引当金のうち法的債務ではないものは金額的に重要性が高い場合には負債として計上することが必要

- 評価性引当金については科目別間接控除法、一括間接控除法、直接控除注記法により表示する