損益計算書原則一C、費用収益対応の原則

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

費用収益対応の原則は、費用と収益を発生源泉に従って分類し、それぞれの発生源泉ごと損益計算書において対応表示することを要請する原則です。

一般的に費用収益対応の原則は個別的対応と期間的対応であると解説されますが意味はそれだけではありません。もう少し深掘りして解説を行います。

費用収益対応の原則には二つ意味がある

費用収益対応の原則を深掘りすると、意味としては大まかには次の二つです。

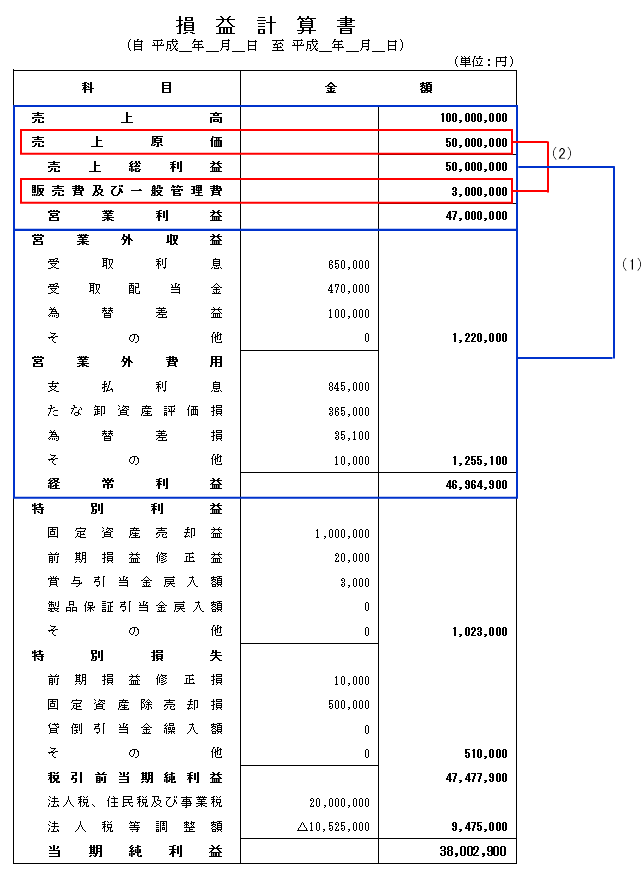

- (1)費用及び収益を営業損益計算に関するものと経常損益計算に関するものとで分類すること

- (2)原価に該当する費用は売上原価として、期間費用に該当する費用は販売費及び一般管理費として損益計算書上で売上高と対応表示すること

これを図解すると次のとおりです。より重要なのは(2)のほうです。

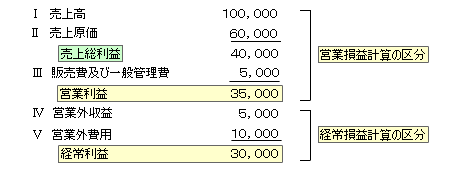

営業損益計算と経常損益計算の分類

営業損益損益計算と経常損益計算を正確に分類しなければ営業利益を正確に計算することができません。したがって両者は正確に分類する必要があります。(費用収益対応の原則の要請)

原価と期間費用

次に、費用は原価か原価以外かの2種類に分類できます。原価は売上原価として売上高と対応表示します。原価以外は期間費用として期間収益と対応表示します。(費用収益対応の原則の要請)

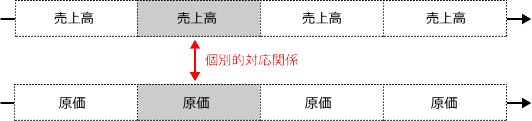

原価

原価とは、売上高と個別的対応関係がある費用をいいます。

具体的には、商品販売業であれば販売した商品の仕入原価がそれに該当します。原価は、損益計算書において売上原価として表示します。売上高と売上原価を損益計算書において対応表示することで、その差額である売上総利益が計算されます。

期間費用

それに対して、費用の中には売上高との個別的対応関係が希薄な費用もあります。

具体的には事務所の家賃(地代家賃)や電気代(水道光熱費)、従業員に対する給与(給与手当)などがそれに該当します。これら売上高との個別的対応関係が希薄な費用については、どの会計期間に発生したのかという会計期間との期間的対応関係に基づき、期間費用として計上します。

その結果、期間収益から期間費用を差し引いた期間利益が計算されます。

売上原価の範囲を規定している原則

費用収益対応の原則は、売上原価の範囲を規定している原則であるという側面があります。

例えば商品販売業を前提とすると、売上原価になるのは販売した商品の仕入原価だけだと誤解している方が多いかもしれませんが実はそうではなく、売上原価と個別的対応関係がある費用は全て売上原価として計上すべきであるということです。

販売諸掛・仕入諸掛

運送費や関税のうち、売上高と直接的対応関係があるものがあります。そういったものは正確に仕入諸掛などとして経理し、売上原価として処理する必要があります。