資本利益区別の原則とは、資本と利益を明確に区別することを要請する原則です。

一般原則三、資本利益区別の原則

資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。

資本利益区別の原則は二つの内容で構成

資本利益区別の原則をよく読むと、次の二つ内容で構成されていることが分かります。

- 資本取引と損益取引の区別

- 資本剰余金と利益剰余金の区別

ちなみに資本取引と損益取引の区別は損益計算の側面からの要請で資本剰余金と利益剰余金の区別は自己資本の側面からの要請になります。

資本取引と損益取引の区別を深読み

資本取引と損益取引の区別とは、直接的な自己資本増減要因である資本取引と資本取引以外の自己資本増減要因である損益取引とを明確に区別することです。

直接的な自己資本増減要因とは

直接的な自己資本増減要因とは、大まかに言って増資による資本増、減資による資本減です。つまり資本取引とはざっくり言って増資や減資を意味します。

資本取引以外の自己資本増減要因とは

資本取引以外の原因による自己資本増減要因とは、大まかに言って利益を内部留保することで自己資本が増加することと、損失計上による内部留保の切り崩しを意味します。つまり損益取引は直接的な自己資本増加要因ではないものの最終的に内部留保として自己資本の増減に影響することから資本取引と損益取引はその境界が実は結構あいまいな側面があります。

資本取引と損益取引の区別の意味

つまり、資本利益区別の原則が要請する資本取引と損益取引の区別を深読みすると次の1点に集約されます。

- 正確な損益計算のために資本取引を損益取引と混同しないで明瞭に区別すること

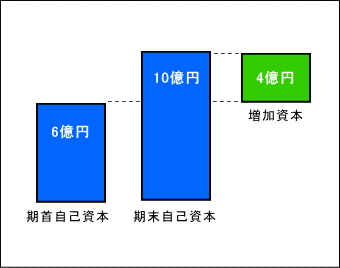

資本取引と損益取引を区分することの重要性を図解

企業会計において利益は下の図解のように期首の自己資本と期末の自己資本とを比較して得られたその純増加額により把握されます。

しかし、自己資本の増加には増資のような資本そのものの増加もあります(これは利益ではない)。

したがって、自己資本そのものの直接的な増加である資本取引を損益取引と混同してしまうと正確な損益計算ができません。したがって資本取引を損益取引と混同しないで明瞭に区別することが要請されます。

資本剰余金と利益剰余金の区別

資本利益区別の原則にはさらにもうひとつの意味があります。それが資本剰余金と利益剰余金の区別です。

資本剰余金とは

資本剰余金とはざっくり言って株主から直接払い込まれた拠出資本のうち資本金に組み入れていない部分を意味します。

利益剰余金とは

利益剰余金とはざっくり言って内部留保です。内部留保も貸借対照表の純資産の部に記載されるいわば資本です。しかし拠出資本ではなく過去の利益を配当等として処分せず内部留保してきたものにすぎません。

資本剰余金と利益剰余金区別の意味

資本剰余金と利益剰余金区別の原則は、拠出資本のうち資本に組み入れていない部分が内部留保と混同されることで間違って外部流出してしまうことがないようにと要請しています。

ちなみに、資本金は減資以外の方法で切り崩すことは禁止されていますが、資本剰余金の場合は正式な手続きを踏めば資本剰余金を原資として配当することが可能です。つまり資本利益区別の原則は、資本剰余金と利益剰余金が混同されることはいけない、明確に区別するように言っている意味合いになります。

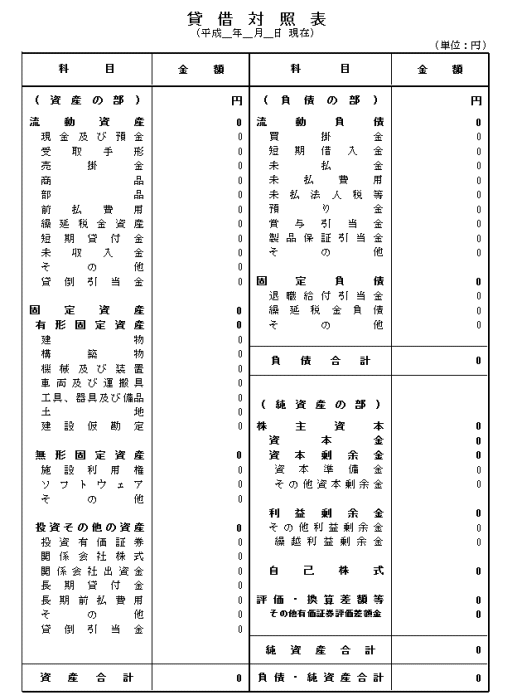

貸借対照表のサンプル

資本剰余金と利益剰余金は貸借対照表の純資産の部に記載場所があります。

ちなみにこれはExcelで作成している貸借対照表のテンプレートです。こちらから無料でダウンロードすることができます。