会計学上、売上高の計上基準には、発生主義、実現主義、現金主義という三つの考え方があります。それに対し企業会計原則は売上高の計上につき実現主義を採用することを要請しています。

損益計算書原則三B、実現主義の原則

売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。ただし、長期の未完成請負工事等については、合理的に収益を見積もり、これを当期の損益計算に計上することができる。

売上高の計上基準

発生主義とは

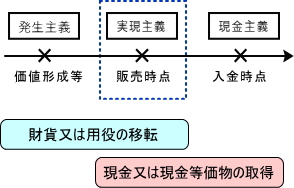

発生主義とは、売上高を発生の時点で認識する考え方です。ここにその発生の時点とは、財貨又は用役の移転が完了したタイミングをいいます。

- 財貨又は用役の移転

実現主義とは

次に実現主義とは、売上高を実現の時点で認識する考え方です。ここにその実現の時点とは、財貨又は用役の移転とそれに対する現金又は現金等価物の取得という二要件が充足したタイミングをいいます。

- 財貨又は用役の移転

- 現金又は現金等価物の取得

現金主義とは

最後に現金主義とは、売上高を現金又は現金同等物の取得の時点で認識する考え方です。

- 現金又は現金等価物の取得

売上高の計上基準を図解して整理

ここまでのところを図解すると次の通りです。

企業会計原則が要請する実現主義は、発生主義と現金主義の折衷策と言えます。

実現主義が要請される理由

業績把握という観点からは、商品の販売という一時点ではなく、商品等の仕入からその販売に至るまでの付加価値形成プロセスを考慮して収益として認識すべきという考え方もあり得ます。

それにもかかわらず、企業会計原則を含めた今日の現行制度会計上、売上高の認識につき、実現主義を採用することととしているのは、実現主義は業績把握の面だけでなく、収益の金額の確実性、利益の処分可能性という点で優れているためです。

収益の確実性

実現主義に基づき収益を認識する場合には、第三者に商品を販売したという事実に基づいて収益が認識されるため、確実性のある収益のみが損益計算書に計上されることになります。

利益の処分可能性

また、実現主義に基づき収益を認識する場合には、現金(貨幣性資産)又は売掛金の裏付けのある売上高が計上されるため、利益に処分可能性があります。