調達した資本を事業活動に投入し、より大きなリターンとして回収するという企業の資本循環の過程を前提とすると、

資産は投下形態にある費用性資産と回収形態にある貨幣性資産とに分類されます。

費用性資産とは

費用性資産とは、主に棚卸資産であり、商品在庫、原材料在庫、仕掛品在庫などが該当します。設備や機械といった固定資産も費用性資産に該当します。

貨幣性資産とは

それに対して貨幣性資産とは、主に棚卸資産の販売により獲得した売掛金、受取手形といった売上債権、そして現金や預金などの手元現金が該当します。

費用性資産の評価

このうち貨幣性資産については額面金額、回収額により評価されるため資産の評価という問題はありません。それに対して費用性資産については、その購入時の取得価額を評価額とするのか、それとも期末時点の時価を評価額とするのか等、評価という問題が発生します。

したがって企業会計原則において、費用性資産の貸借対象表価額について規定しています。

貸借対照表原則五、資産の貸借対照表価額

貸借対照表に記載する資産の価額は、原則として、当該資産の取得原価を基礎として計上しなければならない。資産の取得原価は、資産の種類に応じた費用配分の原則によって、各事業年度に配分しなければならない。有形固定資産は、当該資産の耐用期間にわたり、定額法、定率法等の一定の減価償却の方法によって、その取得原価を各事業年度に配分し、無形固定資産は、当該資産の有効期間にわたり、一定の減価償却の方法によって、その取得原価を各事業年度に配分しなければならない。繰延資産についても、これに準じて、各事業年度に均等額以上を配分しなければならない。

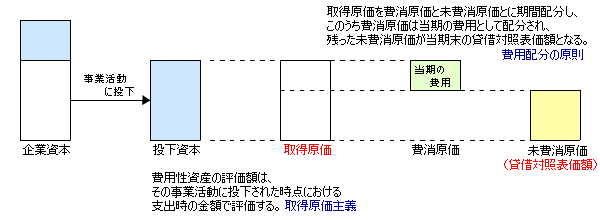

取得原価主義

取得原価主義とは、資産評価の基礎をその資産を取得するために要した実際の支出額とする考え方をいいます。

企業会計原則は、資産の評価につき取得原価主義の採用を原則としています。

費用配分の原則

費用配分の原則とは、取得原価を費消原価と未費消原価とに期間配分する考え方です。

取得原価のうち未費消原価が当期末の貸借対照表価額となり、費消原価は当期の費用として損益計算書に計上されていきます。

企業会計原則は、資産の種類に応じた費用配分の原則によって資産の取得原価は各事業年度に配分しなければならないと規定しています。