総資産経常利益率とは

総資産経常利益率とは総資産に対する経常利益の割合をいいます。

総資産経常利益率は自主的に公開されているIR情報で公開されていることがあり、その際、Ordinary income to total assets ratioと英語表記されていることが多いです。財務分析指標というよりは、経常利益に対する総資産の割合といった意味合いになります。

当期業績主義と包括主義

総資産利益率との比較

総資産経常利益率は、分子を経常利益とするか当期純利益とするかで総資産利益率と異なります。

経常利益と当期純利益の違い

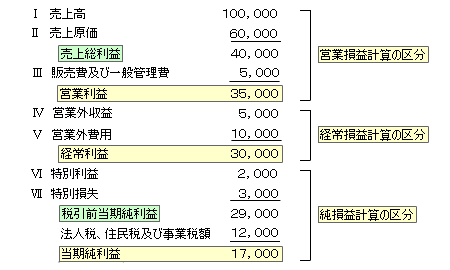

損益計算書において経常利益と当期純利益を比較すると次の通りで、両者の最も大きな違いは経常利益には特別利益と特別損失が加味されていない利益であるという点です。

経常利益とは

経常利益とは、損益計算書の利益を企業の正常な収益力に求め、企業の正常な営業活動に伴い毎期反復的に生ずる費用及び収益のみを損益計算書に示そうという当期業績主義という考え方の損益計算書において本来最終利益とすべきものとされる利益です。

しかし、企業会計原則により、現行損益計算書は包括主義損益計算書を採用しており、特別利益や特別損失を加味したうえで期間的な処分可能利益である当期純利益を表示することを目的としています。

しかし、これはあくまで企業会計原則の妥協の産物であり、損益計算書において正常は収益力を示す指標は経常利益で間違いないです。

なお、損益計算書の本質を正常な収益力とするのか、期間的処分可能利益とするのかに関しては企業会計原則の話となりますが、とても面白い論点ですので興味ある方はぜひそちらもご覧ください。

当期業績主義版ROA

したがって総資産経常利益率は当期業績主義損益計算書版ROAです。

日本人は経常利益を好む

なお、日本人は経常利益を非常に好みます。日本経済新聞などの新聞報道でも経常利益が「ケイツネ」などと略されて非常に重要な指標であるかのごとく報道されますよね。

しかしアメリカをはじめとする諸外国において重視されるのは経常利益ではなく営業利益です。ちなみに営業利益とは会社の本業の事業活動により得られた利益です。そしてそもそもアメリカの会計基準US-GAAPや国際会計基準IFRSにおいては損益計算書に経常利益という項目はありません。

したがって今回ご紹介する総資産経常利益率は日本独自の指標だといえます。

財務省の企業統計で使用されている

上記のとおり、我が国現行企業会計において損益計算書は包括主義損益計算書であり経常利益はあくまで当期純利益の計算過程に過ぎず、なおかつ、諸外国の損益計算書においては経常利益という項目すらないという、総資産経常利益率は本来かなりマイナーな指標といえます。

しかし財務省が公開している企業統計では総資産利益率ではなくなぜだか総資産経常利益率が使用されています。