財務レバレッジとは

財務レバレッジとは、総資本が純資産に対して何倍になっているのかを示す指標です。財務レバレッジの算式は次のとおりです。

財務レバレッジはEquity Multiplierと英語表記されます。

財務レバレッジは自己資本比率と分母分子が逆

財務レバレッジは自己資本比率とすごく大きな関連があります。下の図解が自己資本比率となりますが上の財務レバレッジの算式と良く比較していただければ分かるとおり、分母と分子が逆になっただけです。

なお自己資本比率は割合なので%で表示しますが財務レバレッジは何倍かなので倍数で表示します。

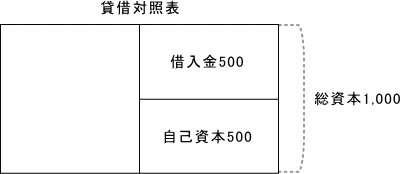

創業時は通常財務レバレッジ2倍

例えば皆さんが新たに事業を始めるために会社を設立して銀行から融資を受けようとしているとします。その場合、銀行は最大でも自己資本までのお金しか融資してくれません。

例えば資本金500万円であれば融資してくれるのは最大500万円です。理由としては信用力がないからです。

そしてこの場合の財務レバレッジは1,000/500で2倍です。

元手500万円が銀行借入により総資本1000万円へと2倍になっているという意味になります。

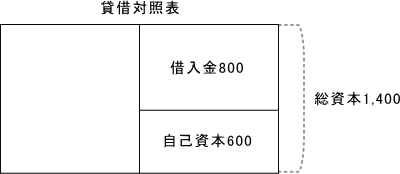

信用力増加に伴い財務レバレッジが増加していく

その後数年経過しました。事業が軌道に乗り収益化できるようになったとします。

このタイミングでまた銀行に融資を申し込むと過去3年間の決算書などの資料が調査されまして今回は自己資本を限度としてではなく会社の与信限度まで追加でお金を融資してもらえるようになりました。

財務レバレッジは以前と比較して1,400/600で2.3倍に少し上昇してます。

このようにして会社の信用力の増加に伴い徐々に総資本が増加していきます。すなわち財務レバレッジも高くなります。

財務レバレッジは基本的には高いほうが良い

上記のとおり財務レバレッジは会社の信用力に等しいです。したがって基本的には高いほうがよいです。それだけ信用力があることを意味します。

現預金月商比率(手元流動性)のページでも書きましたがお金は借りられるのであればめいいっぱい借りておいたほうがよいです。

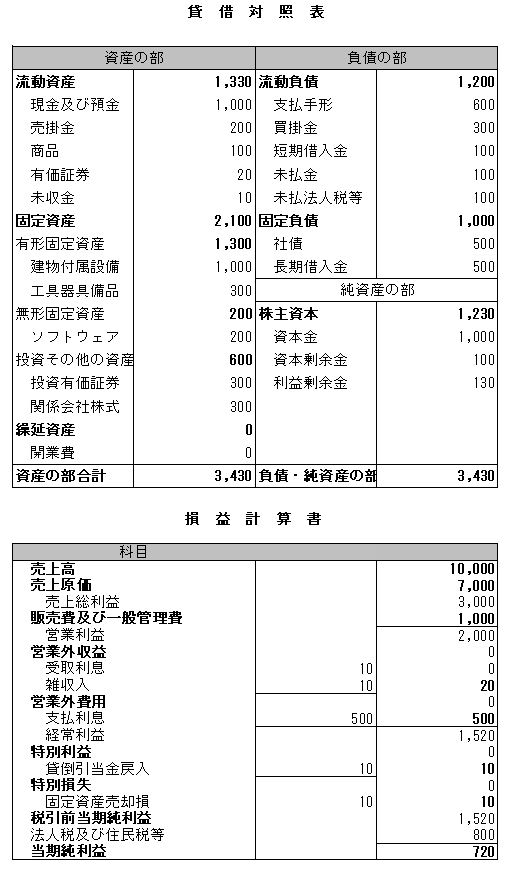

サンプル問題

それでは実際に財務レバレッジを計算してみましょう。

答え合わせ

3430/1230=2.78倍

自己資本比率:1230/3430*100=35.86%