財政状態とは

貸借対照表(読み方:たいしゃくたいしょうひょう)とは、決算日時点(=貸借対照表日)にその会社に帰属する全ての資産とその会社が負っている全ての負債、そしてその差額としての純資産(資本)を一覧表示した報告書を言います。

財政状態(読み方:ざいせいじょうたい)とは、組織的に記録された会計帳簿に基づき作成された貸借対照表に表示されている資産、負債、純資産の残高、ポジションのことをいいます。

貸借対照表日時点における貸借対照表に表示されているこれらの残高を分析することで資本の調達源泉と資本の運用形態を導きだすことができます。

したがって会計のテキストには財政状態とは資本の調達源泉と資本の運用形態であると書かれていることが多いです。

財政状態の英語表記

財政状態はFinancial Positionと英語表記されます。財政状態を機械翻訳で直訳するとFinancial ConditionとなるためFinancial Conditionと誤解されがちですが、会計用語としての財政状態の英語表記はFinancial Positionとなります。英語文献を検索したい場合にはご注意ください。

財政状態と財務状況の違い

財政状態と似たものに財務状態、財務状況という用語があります。名称が似ているため混乱しそうになりますがこれらは別ものとなります。

財政状態が資産、負債、純財産の残高、その残高から導き出される資本の状態(調達と源泉、再投資)であるのに対し、財務状態、財務状況とは、もっとずっと幅広い概念で、財務諸表により開示されるその会社の財務に関する状態、状況となります。

- 財政状態:資産、負債、純財産の残高、その残高から導き出される資本の状態(調達と源泉、再投資)

- 財務状態、財務状況とは、財務諸表により開示されるその会社の財務に関する状態、状況

資本の調達源泉とは

貸借対照表の負債の部(緑色部分)は企業がどのように資本(資金)を調達したのかという資本の調達源泉を表しています。

資本の調達方法としては株主からの資本金であったり銀行借入だったり支払手形だったりと様々です。どのように資本を調達したかは負債の部と資本の部を見るとそれが分かります。

資本の運用形態とは

次に貸借対照表の資産の部(青色部分)は調達した資本(資金)をどのように使用しているのかという資本の運用形態を表しています。

資本の運用方法としては通常は大半が本業の事業活動となりますが余剰資本を株式などに投資していたり株式を通じて他の会社を支配して重大な影響力を発揮していたりと様々です。

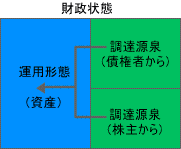

財政状態を図解で解説

資本の調達源泉と運用形態

簡略化した貸借対照表を使って財政状態について解説してみます。イメージとしては、

- 緑色の部分が株主から調達した資本と債権者から調達した資本を意味し

- 青色の部分がその調達された資本が資産として運用されていることを意味します。

そして緑色の部分が資本の調達源泉、青色の部分が資本の運用形態となります。

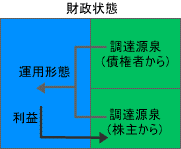

投下資本の回収余剰

これを会計学的な言うと、投下資本の回収余剰は株主資本を構成します。

- 株主資本となった資本は再度事業活動に投下され、青色の部分、資産という運用形態に変化します。

このように資本は循環します。すなわち貸借対照表が表示する財政状態とは、循環している資本を一時点(貸借対照表日時点)で切り取って表示したものと言えます。