負債(読み方:ふさい)とは、会社が負ってる経済的な負担、弁済しなければならない義務で、金銭で合理的に評価できるものです。

固定負債とは、負債のうち1年以内に返済期限が到来しないものです。固定負債の代表的なものは銀行借入や社債となります。

機械や金型、ソフトウェアなど、巨額な設備投資をする際には純資産(自己資本)を利用するのが理想ですが、通常は設備投資資金として銀行融資を受けます。

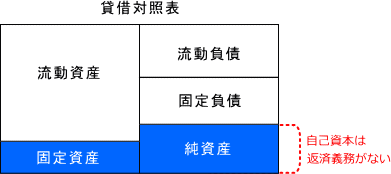

固定比率の教科書的な説明(理想)

我が国の財務分析の世界においては伝統的に固定比率、流動比率といった単純な指標が重視されます。

財務分析に関する教科書的な説明としては、純資産は返済義務がないのに対し、銀行融資は返済義務がある。固定資産に対する投資が返済義務のない自己資本で賄えていない場合には資金繰り的に厳しくなりがちであるから、設備投資を行う際には純資産を原資とするべきである。

そして下の図解のように固定資産より純資産のほうが多くなっている、固定比率が100%以内に収まっている状態が理想とされます。

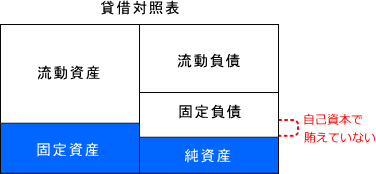

逆に、固定資産に対する投資のほうが純資産より多くなっている場合には、その部分が返済義務のない自己資本で賄えていないから危険だとされます。それが下の図解です。

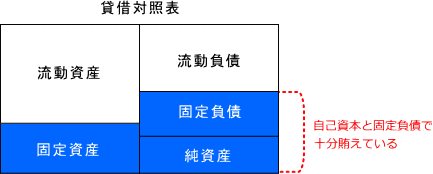

設備投資は長期の銀行融資でカバーできていれば問題ない

しかし、現実社会を考えてみると、自己資本の範囲内だけで設備投資を行っている会社はほぼ存在しておらず、優良な上場企業ですら固定比率が200%を超えるのがざらです。そしてその場合でも財務的に健全です。なぜ自己資本を超える巨額な設備投資を行っても財務的に健全なのかといいますと、自己資本を超える部分は設備資金として銀行融資でカバーすればよいからです。

例えば固定比率で判断すると下のようなちょっと危なっかしく思える貸借対照表であっても

固定長期長期適合率で考えてみるとなんら問題がないように思いませんか?

設備投資資産の利用可能期間が10年で、10年間資本が拘束されるとしても、10年間で設備融資を受けていれば、理論上特に問題はないです。

固定長期適合率

ちなみに固定長期適合率とは、固定資産に投資されている資金のどれほどが純資産と固定負債で賄われているかを示した指標です。固定長期適合率の算式は次のとおりです。

固定長期適合率はFixed Assets Ratioと英語表記されます。日本では固定比率のほうがポピュラーですが海外ではむしろ固定比率はほとんど使われておらず固定長期適合率のほうが一般的に使われています。

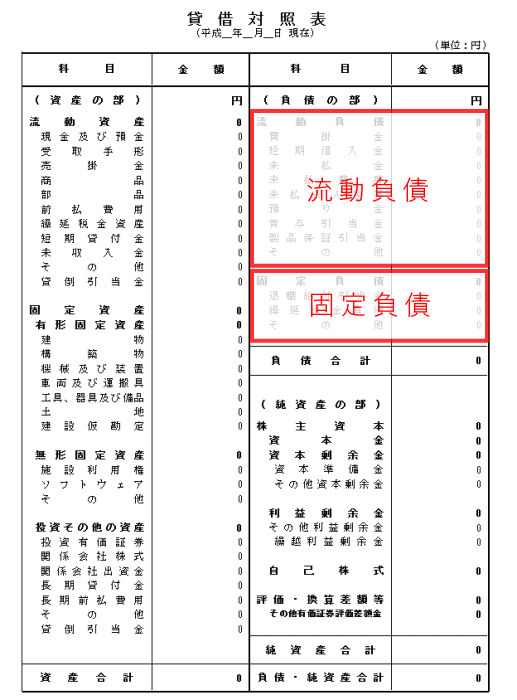

固定負債の表示

負債を貸借対照表に表示する際には、必ず流動資産か固定負債かに区分して表示します。このように区分して表示する根拠は企業会計原則になります。

貸借対照表原則四、貸借対照表の分類

負債は、流動負債に属する負債と固定負債に属する負債とに区別しなければならない。

固定負債の具体例

固定負債の具体例は次の通りです。

- 長期借入金

- 社債

- 長期未払金

- 退職給付引当金

- 繰延税金負債