会計と税務のズレとは

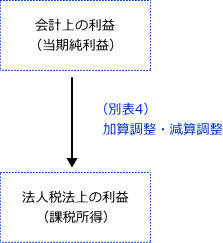

法人税額は、会計上の利益である税引前当期純利益に別段の定めによる加算調整・減算調整を行うことで課税所得を計算し、この課税所得に累進税率を乗じることで計算する仕組みになっています。

したがって、この加算調整・減算調整が行われた分だけ会計上の利益と税務上の利益である課税所得がズレが生じます。これが会計と税務のズレです。

永久差異とは

そして永久差異とは、この会計と税務のズレのうち、永久に解消しないものをいいます。永久にその差異が解消しないため永久差異は税効果会計の対象とはなりません。

永久差異の具体例

- 交際費等の損金算入限度超過額:会社が支出した交際費等の金額のうち、法人税上の損金算入限度額を超える部分の金額

- 寄付金の損金不算入額:会社が支出した寄付金の金額のうち、法人税上の損金算入限度額を超える部分の金額

- 損金経理延滞税等:延滞税等の租税公課については、法人税上損金とならない

- 受取配当金の益金不算入額:会社が受け取った配当等の額のうち、一定額は益金に算入されない

一時差異

ちなみに一時差異とは、この会計と税務のズレのうち、いずれ解消するものをいいます。こちらは税効果会計の対象となります。