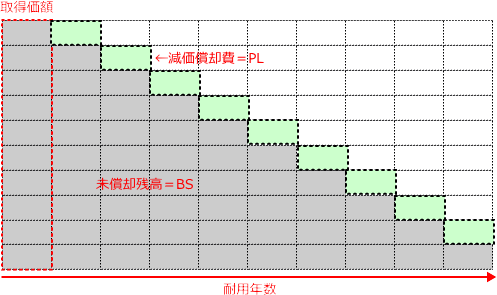

減価償却費とは、減価償却資産の取得価額=投資額を、一定の減価償却の方法によりその耐用年数にわたって費用配分した際の、当期の損益計算書に計上された費用の勘定です。

減価償却費とキャッシュフロー

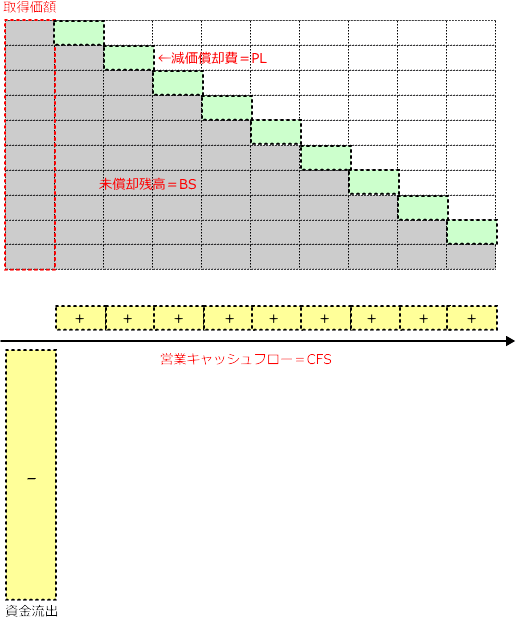

減価償却費は、減価償却資産の取得価額=投資額を投資事業年度の一時の費用とすることなく、その耐用年数にわたる各事業年度に配分したものです。したがって投資事業年度の翌事業年度以降は現金の流出を伴わない費用として営業キャッシュフローのプラスとなります。

ただし、投資事業年度だけは大幅な営業キャッシュフローのマイナスになります。

減価償却資産とは

ちなみに減価償却資産とは、設備投資により取得した有形固定資産と外部から購入した法的な権利である無形固定資産のうち、土地や借地権のように期間の経過に応じ価値が減価しないもの以外です。

減価償却とは

減価償却とは、減価償却資産の取得価額を一定の減価償却方法により、その耐用年数にわたって費用配分する会計手続をいいます。

なお、減価償却費の計算要素である減価償却方法、耐用年数、償却可能限度額などは法人税法上細かく法定化されていますが、あくまで減価償却費とは会計手続であるた会計上これに従う必要はなく、会社独自に耐用年数を見積もって減価償却費を計上することが可能です。しかしこれに従わないことについて正当な事情がない限りは法人税法により法定化された減価償却方法に従って減価償却を行うのが普通です。

耐用年数とは

耐用年数とは、減価償却資産の種類や用途ごとに見積った使用可能期間をいいます。例えば事務机であれば5年、鉄筋建物であれば50年というような感じです。会計上は会社ごと適正に見積もるのが理論上は正しいですが、法人税法により法定化された耐用年数、法定耐用年数を利用して減価償却を行うのが普通です。法定耐用年数は政府の統計データや税務当局の長年にわたるデータの蓄積に基づいて定められており、会社が独自に耐用年数を見積もったとしてもだいたいこれと一致するはずです。

法定耐用年数は減価償却資産の耐用年数等に関する省令に資産の種類や用途ごと細かく規定されていますが見づらいため、表形式にまとめられた「主な減価償却資産の耐用年数表」というものを使用して耐用年数を調べるのが一般的です。

減価償却累計額

減価償却資産の取得価額は減価償却により耐用年数にわたって費用配分されますが、次のように減価償却資産の取得価額は直接減額するのではなく

(借方)減価償却費 ×× (貸方)建物 ××

減価償却累計額という勘定を使用します。減価償却累計額とは、過年度に計上された減価償却費の累計額を貸借対照表の有形固定資産から間接的に減額するための勘定科目です。

(借方)減価償却費 ×× (貸方)建物減価償却累計額 ××