その他利益剰余金とは

その他の利益剰余金とは、利益剰余金のうち利益準備金以外のものをいいます。即ち、会社が任意で留保している利益です。その他の利益剰余金は繰越利益剰余金と任意積立金に細分化されます。

損益計算書の当期純利益との関係

ちなみに、損益計算書の最終利益である当期純利益は繰越利益剰余金を構成します。配当金を支払っている場合であっても一旦当期純利益は全額繰越利益剰余金を構成し、その繰越利益剰余金を原資として配当金の決議により配当金として支払われるという流れになります。詳しくは株主資本等変動計算書の作成についての解説ページで解説しました。

-

-

株主資本等変動計算書は実際に作って理解しよう!3ステップ

株主資本等変動計算書を理解するポイント 株主資本等変動計算書を理解するポイントとしては次のとおりです。 株主資本等変動計算書は、財務諸表(4表)のひとつを構成する帳票。 全ての資産から全ての負債を差し ...

続きを見る

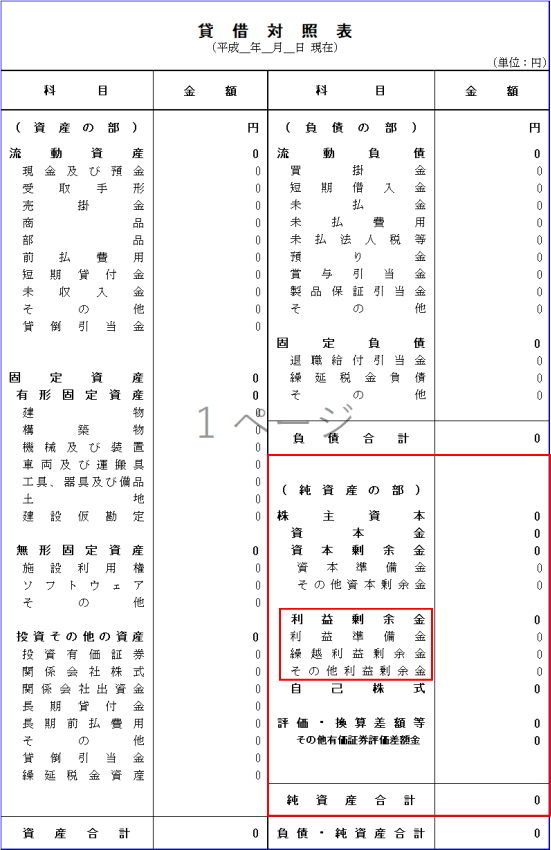

その他利益剰余金の貸借対照表の表示

その他の利益剰余金は貸借対照表に表示されます。具体的には下の画像の純資産の部をご覧ください。

その他利益剰余金

その他の利益剰余金は繰越利益剰余金と任意積立金に細分化することができると冒頭で解説したとおりです。

ということは、上の貸借対照表を例にすると、その他利益剰余金の上に既に繰越利益剰余金が記載されていますのでその他利益剰余金は「任意積立金」という表示でよいということにはなります。

しかし任意積立金は通常、「〇〇積立金」という形で社内留保されるもので、いろんな種類があります。ざっと挙げてみると退職給付積立金、役員退職積立金、配当積立金などです。任意積立金は会社の定款の定め、または株主総会の決議により会社が自由に積み立てることができるため様々な種類があり、したがって便宜上、上のように「その他利益剰余金」としてまとめて表示しているに過ぎません。

任意積立金には目的積立金と無目的積立金がある

任意積立金とは会社が任意に積み立てるお金のことをいいますが、「目的積立金」と「無目的積立金」に分類することが可能です。

「目的積立金」とは、将来の〇〇に備える等の目的をもって「〇〇積立金」として積み立てられるもので、「無目的積立金」とは、特に目的はなく利益剰余金の一部を社内に留保するために積み立てるものです。

職給付積立金、役員退職積立金、配当積立金、修繕積立金、自己株式取得積立金などが目的積立金に該当し、別途積立金が無目的積立金に該当します。

任意積立金は取り崩し可能

会社が任意に積み立てた内部留保である「任意積立金」のうち「目的積立金」については、その積立ての目的に従った原因であれば、取締役又は取締役会の決定により取り崩すことができます(会社法計算規則153条2項)。

それに対して、「目的積立金」を目的外に使用する場合、又は「別途積立金」のような「無目的積立金」を取り崩す場合には、その積立ての根拠に応じて、定款変更又は株主総会決議(若しくは会社法459条に基づき取締役会決議)が必要となります。