資金繰り分岐点売上高とは

損益分岐点売上高とは、総費用と売上高が等しくて利益も損失も発生しない売上高の水準のことを言います。詳細はこちらをご覧ください。

そして実際、損益分岐点となる売上高を稼ぐことができれば利益も損失も発生しません。収益と費用がトントンになります。しかしそれだと借入金の返済資金だけ資金が不足するため資金繰りが厳しくなります。

したがって借入金の返済資金などの資金繰りも考慮したうえで損益分岐点を分析したいというニーズを満たすために考案されたのが資金繰り分岐点分析です。

資金繰り分岐点売上高の算式

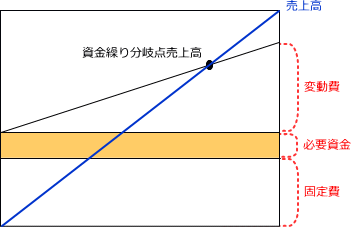

資金繰り分岐点売上高は目標利益達成売上高の算式と同じように損益分岐点売上高の算式をアレンジして分子の固定費に必要資金を加算して計算します。

なぜ損益分岐点売上高の算式の分子の固定費に必要資金を加算するのかという理由に関しては下の図解をご覧いただけますと一目瞭然だと思います。

必要資金の計算方法

なお、資金繰り分岐点売上高の算定に際し問題となるのは必要資金をいくらとするかです。

必要資金は会社ごと異なるため各自計算していただく必要があります。

必要に応じて下記の項目を足し引きして計算してください。ちなみに、減価償却費は損益計算書上費用として記載されていますが資金の支出を伴っていないため必要資金の計算上、減算します。

加算)借入金返済額

加算)消費税納税額

減算)減価償却費

減算)その他の資金支出を伴わない費用(通常ないので無視してOK)