資産とは、個人、会社などが所有する現預金、債権、在庫商品、固定資産などです。

資産は売却して換金できる価値があるだけでなく、例えば自動車のように利用する価値があるものもあります。事業活動や投資活動に投下された資産は将来の収益増加をもたらし、将来のキャッシュフローを生み出します。つまり会社であれ個人であれ、資産とは経済的価値がある、所有していて嬉しいものです。

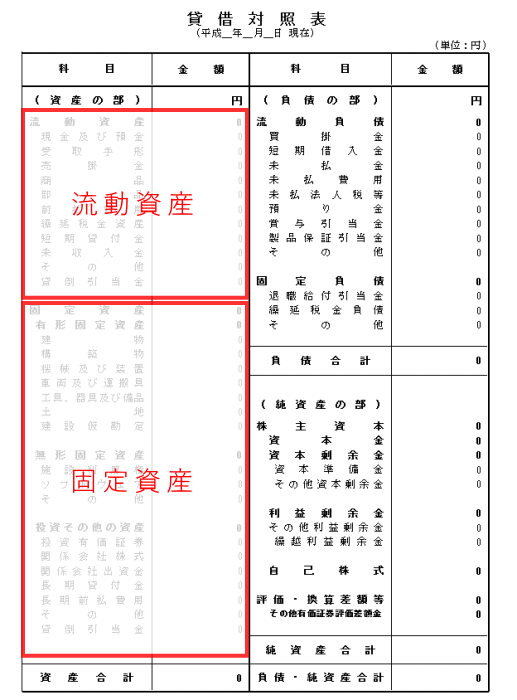

資産は貸借対照表において流動資産と固定資産に区分して表示されます。

そのうち流動資産とは、名前のとおり流動性が高い資産ですが、具体的には決算日から1年以内に現金化されることが予定されている資産です。

流動資産の”流動”のニュアンス

流動資産はCurrent Assetsと英語表記されます。Currentの部分が日本語では”流動”と訳されていますがCurrentとは本来「現在」や「最新」といった意味あいになります。

流動資産は決算日から1年以内に現金化されるものです。したがって毎年一新されるはずという大前提があります。つまり貸借対照表に計上されている資産はその会計期間に発生した最新の資産しか基本的にはあり得ず、また、翌会計期間中には現金化されてなくなってしまう現時点の資産といったニュアンスになろうかと思います。

ただし棚卸資産だけは例外で決算日から1年以内に販売されないものでも流動資産になります。

流動資産と固定資産との違い

流動資産とは1年以内に現金化されることを予定している資産です。では固定資産とは1年を超えて現金化される資産かといえばそうでもないです。

固定資産は流動資産とは異なり、現金化されるまでの期間ではなく、第一義的にはその所有目的により固定資産に分類されます。すなわち、長期的に利用されることを目的としている資産は固定資産です。

資産には貨幣性資産と費用性資産があります。減価償却により費用化される建物、機械設備などは費用性資産に該当しますがこれらは固定資産です。たとえ利用可能期間が1年に満たないとしても流動資産に区分することなく、即、消耗品費などの費用となります。

流動資産の表示

資産を貸借対照表に表示する際には、必ず流動資産か固定負債かに区分して表示します。このように区分して表示する根拠は企業会計原則になります。

貸借対照表原則四、貸借対照表の分類

資産は、流動資産に属する資産、固定資産に属する資産及び繰延資産に属する資産に区別しなければならない。

流動資産の具体例

流動資産には次のような資産が該当します。

流動資産は多いほどメリットが高い

このように、流動資産とは現金、預金のように支払手段そのものだったり、売掛金、受取手形、棚卸資産、有価証券のように換金性が高い資産がほとんどです。したがって流動資産が多いほど、流動負債の支払原資が多いことを意味し、支払能力が高いと評価することができます。

流動資産は財務分析において活用されます。有名なのは流動資産や当座比率です。

流動比率

流動比率とは、流動負債に対してどれほどの流動資産を保有しているのかを示す指標です。英語ではCurrent Ratioと表記されます。流動比率の算式は次のとおりです。

英語ではCurrent ratioといいます。

流動比率がプラスである場合には短期的な支払い能力に問題がないなどと書かれている書籍やサイトも多いですがそれは間違いです。むしろ流動比率はプラスになっているのがごく当たり前ですし、流動比率が大幅にプラスになっていても倒産する会社があります。

当座比率

当座比率とは、流動負債に対しどれほどの当座資産を保有しているかを示す指標です。当座比率の算式は次のとおりです。

英語ではQuick Ratioといいます。Acid-test ratioともいわれています。

当座比率からは棚卸資産が除外されています。したがって流動比率とは異なり過剰在庫を排除することができます。よって当座比率は流動比率とは異なり大きければ大きいほど安全性が高いといえます。