貸借対照表において資産と負債は流動/固定に区分して表示します。しかしその分類は以外と悩ましい部分もあります。したがって表形式で整理してみました。

ワンイヤールールと正常営業循環基準

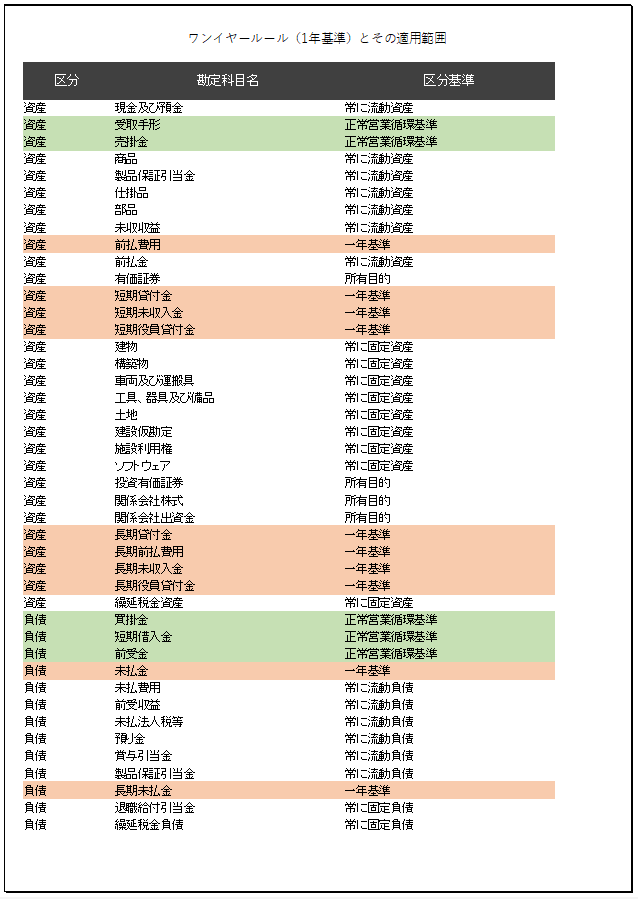

資産を流動資産と固定資産に、負債を流動負債と固定負債に区分する基準にはワンイヤールール(1年基準)と正常営業循環基準があります。

しかし、どちらの基準を適用して流動・固定の区分を判断すべきなのか、間違って理解している方が多々いらっしゃいます。例えば棚卸資産。棚卸資産については正常営業循環基準の適用はありませんが正常営業循環基準により流動資産に区分すると勘違いしている方結構いらっしゃいませんか?

さらには、ワンイヤールール(1年基準)、正常営業循環基準どちらの基準の適用もない資産や負債も実はかなり多いのです。したがって、流動・固定の判断がやや難しい資産や負債は結構あります。

そこで、流動固定の区分に関する結論を整理した一覧表をエクセルテンプレートとして配布することにしました。

ややこしい部分だけ抜粋一覧

結構ややこしい部分だけ抜き出してまとめると次の通りです。

ちなみに、繰延税金資産、繰延税金負債に関してはもともとはワンイヤールールにより流動資産、流動負債に分類していましたが、近年の会計基準の改正により常に固定資産もしくは固定負債に表示することとなりました。

- 仕掛品:棚卸資産はすべて常に流動資産

- 前払費用:一年基準

- 未収入金:一年基準

- 前払金:常に流動資産

- 有価証券 :所有目的で判断

- 繰延税金資産:常に固定資産

- 前受金:正常営業循環基準で常に流動負債

- 前受収益:常に流動負債

- 未払費用:常に流動負債

- 未払法人税等:常に流動負債

エクセルテンプレート

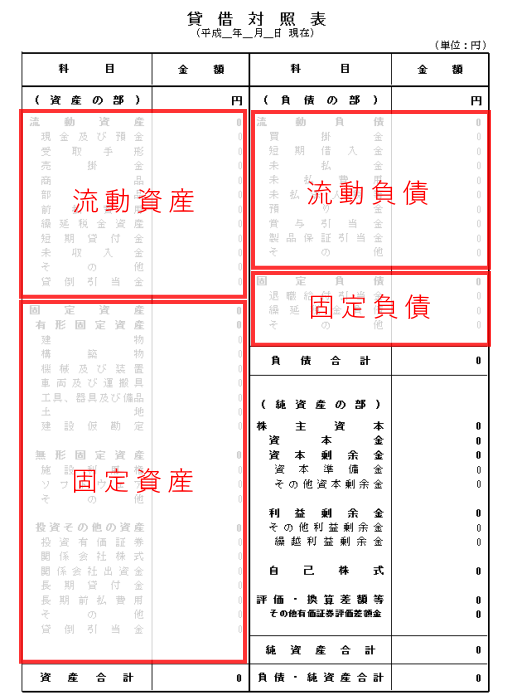

貸借対照表の具体例

企業会計原則において貸借対照表は、資産の部、負債の部、純資産の部の三つに区分し、さらに資産の部を流動資産、固定資産、繰延資産に、負債の部を流動負債、固定負債に区分しなければならないと規定しています。(貸借対照表原則二、貸借対照表の区分)

ここまでを図解した貸借対照表の構成は次のようになりますが、この流動・固定の区別を行う基準がワンイヤールール(1年基準)や正常営業循環基準となります。

なお、結構誤解している方が多いですがどちらの適用もなく自動的に流動資産、固定資産に区分される項目は結構多いです。例えば機械設備なんかがそうですが、機械設備については例え来期に売却予定であっても固定資産ですよね?