当座比率は安全性分析の指標として流動性比率の次によく知られている指標で、短期的流動性を判断する指標です。

流動比率は純粋にその会社の支払能力を判断する目的としてはかなり欠点が多い指標ですが当座比率にはそういった欠点がなく完全無欠です。しかしなぜだか日本人にはあまり好まれていない印象です。酸性テストなどと呼ばれ仰々しいイメージもあります。

それでは早速解説に入っていきましょう。

当座比率とは

当座比率(Quick Ratio)とは、次の算式で計算される通り、分子の当座資産が分母の流動負債をどの程度上回っているかという割合からその会社の短期的流動性を判断する指標です。

流動比率は流動資産を分子とするのに対し、当座比率は当座資産を分子とする点で異なります。当座資産とは、短期的に容易に換金可能な資産であることから、流動比率よりも厳密にその会社の短期的流動性を判断する指標と言えます。流動比率とは異なり高ければ高いほど短期的流動性が高く、財務的健全性が高いことを意味します。

まとめると次のとおりです。

- 当座比率は、短期的流動性(支払能力)を示す指標

- 流動資産の全てを流動負債に対する支払原資とする流動比率より保守的

- 当座比率は流動比率とは異なり、比率が高ければ高いほどその会社の流動性と財務的健全性が高い

- 当座比率はQuick Ratioないしは(Acid test ratio)と英語表記される

当座資産とは

当座比率は分子に当座資産を使用します。そこでまずはその当座資産について確認しておきましょう。

当座資産とは、流動資産のうち、現預金及びそれ以外の短期的に容易に換金可能な資産をいいます。具体的には現金、現金同等物、売上債権、売買目的有価証券、貸付金、未収入金などが該当します。

つまり当座資産とは、流動資産全体から棚卸資産や前払金など、即座に支払手段として利用できないものが除外したものです。

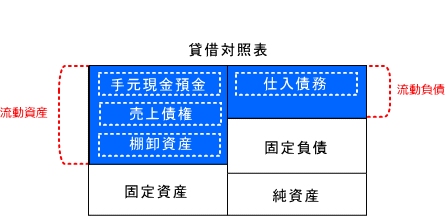

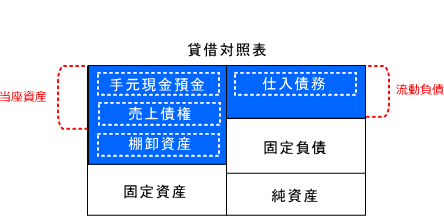

つまり当座比率とはこんな感じのイメージです。

当座比率のイメージ

下のように図解するとかなり分かりやすいと思いますが、これで当座資産のほうが流動負債より多かったら、つまり当座比率が100%以上だったら、その会社の短期的な支払能力は全く申し分ないと断言できますよね。当座比率とはそういう財務分析指標になります。

当座比率の英語はAcid testと呼ばれる

ちなみに、当座比率はAcid test ratioとも呼ばれています。もしかしたら日本においてはこちらのほうが知られている気がします。

ちなみに、Acid testとはスラングで、真に価値があるかどうかを判断するという意味あいがあるようです。流動比率から短期的に換金できない棚卸資産などを除外することで短期的支払能力について真の判断をしているというニュアンスがあるのかなと思います。

流動比率と当座比率との比較

流動比率と当座比率の違いを図解で比較するととても面白いです。

流動比率

まず最初にこちらが流動比率です。

当座比率

それに対してこちらが当座比率です。

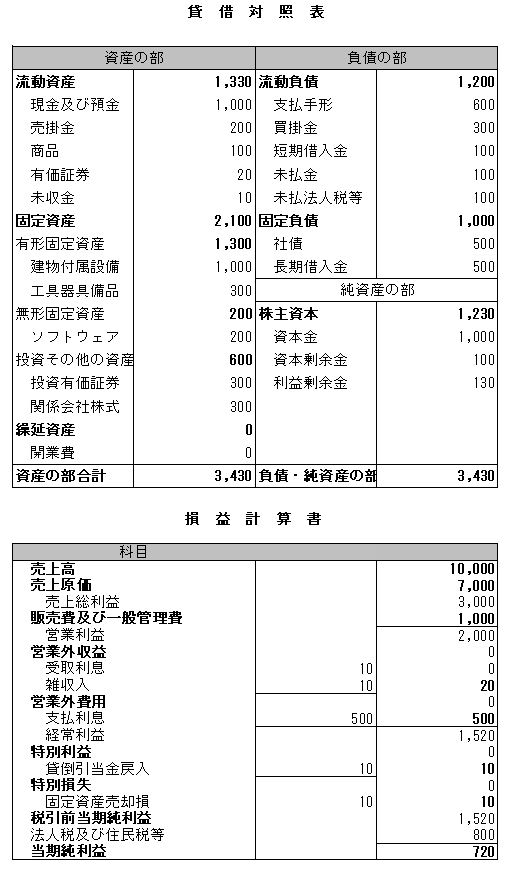

サンプル問題

それでは実際に当座比率と比較のためにも流動比率も計算してみましょう。

答え合わせ

当座比率:(1330-100)/1200*100=102.5%

流動比率:1330/1200*100=110.83%