流動性比率は安全性分析の指標としてよく知られている指標で、短期的流動性を判断する指標です。

流動性比率は貸借対照表を見て一瞬で判断することができる手軽さから、日本においてかなり好まれて使用されている財務分析指標です。

しかし流動比率は欠点が多くかなり問題がある指標です。つまり世間一般的に間違って理解されています。例えば、流動比率がプラスであれば短期的な支払能力に問題がないなどと書かれている書籍やサイトは非常に多いです。しかし現実には、流動比率はプラスになるのが当たり前です。マイナスの会社なんてまずありません。それなのに120~150%以上であれば安全、200%以上だと優良?何を根拠に?

それでは早速解説に入っていきましょう。

流動比率とは

流動比率(Current Ratio)とは、次の算式で計算される通り、分子の流動資産が分母の流動負債をどの程度上回っているかという割合からその会社の短期的流動性を判断する指標です。

流動性とは、ざっくり言うと債務(負債)の支払能力のことを指します。即ち、流動比率が高ければ高いほど、通常、支払能力が高いと判断されます。まとめると次のとおりです。

- 流動比率とは、短期的流動性(支払能力)を示す指標。

- 通常流動比率は高ければ高いほど良いとされる。

- 流動比率はCurrent Ratioと英語表記されます。

当座比率との違い

流動比率とよく似た指標に当座比率というものがあります。流動比率は当座比率とは異なり、流動資産のすべてを最大限に活用した際に流動負債の支払をどの程度満たすかを示します。

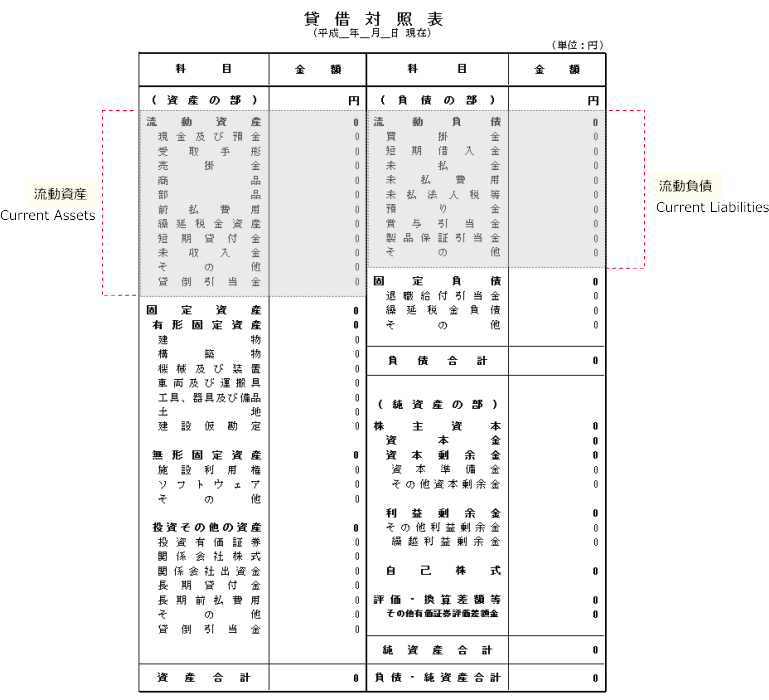

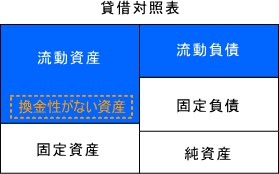

流動比率の図解

流動比率の計算では流動資産と流動負債を使用します。それぞれ貸借対照表のどこに記載されているのかは下の図解をご覧ください。

ちなみに流動資産はCurrent Assetsで流動負債はCurrent Liabilitiesです。流動比率(Current Ratio)は文字通り、流動資産と流動負債の割合のことを言っています。

流動比率に関する世間一般の間違った理解

流動比率がプラスである場合には短期的な支払い能力に問題がないなどと書かれている書籍やサイトも多いですがそれは間違いです。

流動比率がマイナスの会社なんてまずありません。むしろ流動比率は現金商売など特殊な業態を除きプラスになっているのが当たり前です。運転資本がゼロやマイナスの会社なんて普通ありませんよ?

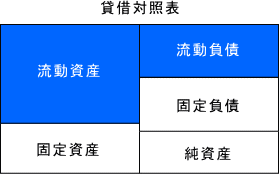

流動負債より流動資産が多くなる理由

流動比率を考える際にはまずこれを考えるべきなのですが、通常、ほとんどの会社は流動負債より流動資産のほうが多くなります。例えばこんな感じです。

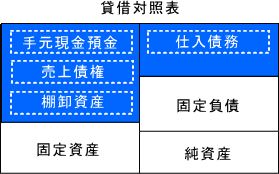

なぜかといいますと、流動資産と流動負債の構成はだいたいこうなっているからです。

かなりざっくりとした説明ですが

- 商売をするにあたっては手元現預金は月商の1月分くらいは絶対に必要です

- そして事業活動のために売上債権、棚卸資産、仕入債務が必ず発生

- 通常それぞれが月商に対して1月分ないし数ヶ月分となります。

そして流動資産はこれらのうち3つの要素を含み、流動負債は1つだけです。したがって通常の会社は流動資産のほうが流動負債より通常かなり多くなります。

流動比率が大きすぎると深刻な場合も

一般的に流動比率は2倍超あるのが望ましいとされています。そして1.2倍が安全ラインなどともいわれます。これを読む限り、10中8、9流動比率は大きければ大きいほど安全なんだと感じるはずです。

しかし、流動比率は大きければ大きいほど安全ということはないです(断言)。ここが当座比率とは決定的に異なります。それに対し当座比率は大きければ大きいほど安全と断言できます。

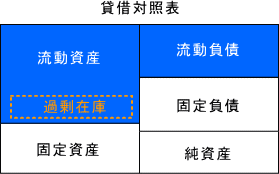

流動比率が高いのは過剰在庫の可能性

流動比率は大きすぎる場合には棚卸資産が過剰在庫になっている可能性が強く示唆されます。

また、売上債権が月商に対して膨らんでいる場合にも流動比率は大きくなります。つまりキャッシュフロー経営の考え方からは流動比率が高すぎるのは良くないと言えます。

流動比率がマイナスでも即倒産しない

流動比率がマイナスの会社は一般的に倒産危険性が高いとか黄色信号を発している危険な状態であるなどと言われたりします。

しかし流動比率がマイナスであっても資金繰りが問題なければ倒産することはないです。

逆に資金繰りが健全で優秀な会社ほど流動比率が低くなる傾向があります。例えばキャッシュフロー経営でほぼ無在庫状態を実現していたとしたら、売上債権と仕入債務の差額くらいしか運転資本は大きく発生しないのでそうなりますよね?

つまり、流動比率だけみて短期的な流動性を判断するのはかなり危険です。流動比率とは正味運転資本を加味した短期的支払能力を示す指標です。

流動比率の欠点

流動比率の最大の利点は他の財務分析指標のように電卓を叩かなくても貸借対照表の流動資産の合計と流動負債の合計をパッと見て暗算で算出することも可能なくらいの手軽さです。その反面、流動比率には欠点がとても多いです。

換金性のない資産を支払い原資に含めている

流動比率には、棚卸資産や前払費用といった換金性のない資産も支払原資に含めて支払い能力を判定してしまっています。はっきり言って純粋に支払能力を判断したいのであればこれはかなりおかしいです。

過剰在庫があっても流動比率だと安全だと判断してしまう

過剰在庫が発生している場合には本来資金繰りがかなり厳しく倒産間際な状態であるはずなのに、流動比率上では倒産危険性が低い安全な状態だと間違った判定結果になってしまいます。過剰在庫による黒字倒産の事例として有名なアーバンコーポレイションも倒産前数期間ずっと流動比率が大幅にプラスになっていました。

当座比率

流動比率は日本人にはかなり好まれますが、このように純粋に支払能力を判断する目的としてはかなり欠点が多い指標です。

流動比率の欠点を補ったより保守的な財務分析指標が当座比率です。

-

-

【税理士監修】当座比率は短期的流動性を判断する指標として完全無欠

当座比率は安全性分析の指標として流動性比率の次によく知られている指標で、短期的流動性を判断する指標です。 流動比率は純粋にその会社の支払能力を判断する目的としてはかなり欠点が多い指標ですが当座比率には ...