キャッシュ比率とは、流動比率や当座比率と同じでその会社の短期的流動性を判断する指標です。手元流動性比率とも呼ばれています。

ただし算式は同じですが、手元流動性比率とは全く意味の異なる財務分析指標です。手元流動性比率は資金繰りの観点から使用される指標でからです。

即ち、キャッシュ比率は外部分析の手法であり、手元流動性比率は内部分析の手法であると区別することもできます。

それでは早速解説に入っていきましょう。

キャッシュ比率

キャッシュ比率(Cash Ratio)とは、次の算式で計算される通り、分子の現金及び現金同等物が分母の流動負債をどの程度上回っているかという割合からその会社の短期的流動性を判断する指標です。

当座比率は流動比率より保守的に(厳密に)その会社の短期的流動性を判断する指標ですが、キャッシュ比率はその当座比率よりさらに保守的にその会社の短期的流動性を判断する指標です。

ちなみに流動性とは、ざっくり言うと債務(負債)の支払能力のことを指します。即ち、流動比率が高ければ高いほど、通常、支払能力が高いと判断されます。まとめると次のとおりです。

- キャッシュ比率とは、短期的流動性(支払能力)を示す指標です。

- 当座比率よりさらに保守的です。

- 現金及び現金同等物はキャッシュフロー計算書の資金の範囲と一致します。

- キャッシュ比率はCash Ratio、Cash Asset Ratioと英語表記(略しでCAR)されます。

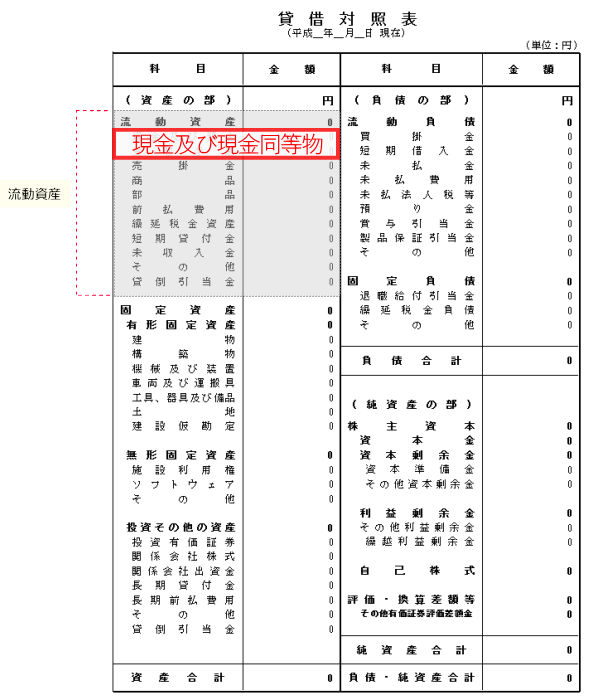

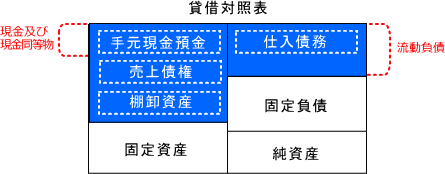

現金及び現金同等物の図解

キャッシュ比率は分子に現金及び現金同等物を使用します。

したがって、流動資産を使用する流動比率や当座資産を使用する当座比率と比較してキャッシュ比率はむちゃくちゃ厳格で厳しい指標といえます。したがって、流動比率や当座比率とは異なり基本的に100%になることは通常ありません。20%か30%前後で上出来です。

企業価値を判断する際に有用

キャッシュ比率は指標が良い会社であっても20%、30%であることから、短期的流動性を判断する指標としては厳しすぎると言えます。

しかし有用な場面があります。それはある会社が倒産した場合に債権者やアナリストから見てその会社の清算価値がどの程度あるかを判断する際です。

キャッシュ比率から、その倒産会社がすぐに現金化できる資産が流動負債を何パーセントカバーできているかを判断することができます。

現金及び現金同等物=手元流動性

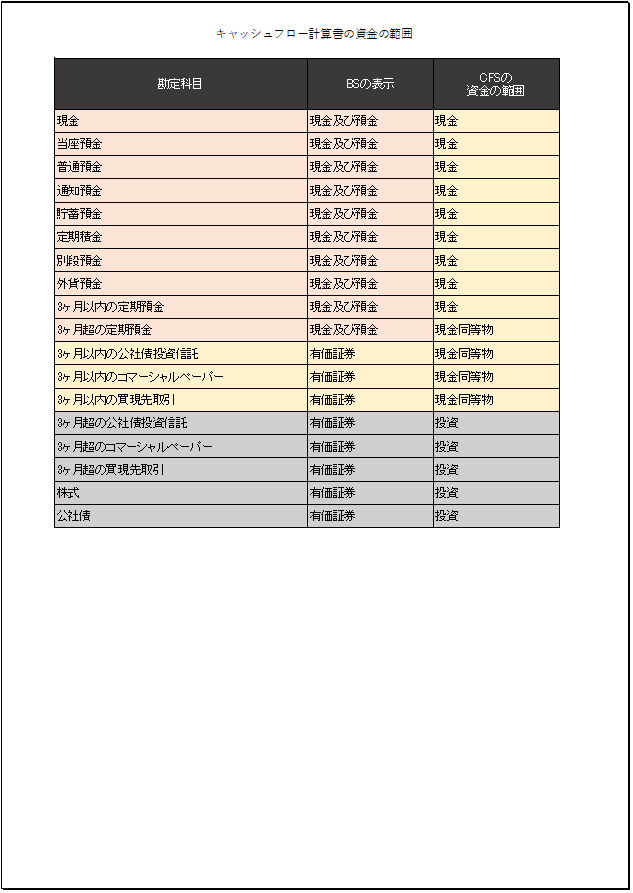

ちなみに、キャッシュ比率の分母とする現金及び現金同等物とはキャッシュフロー計算書が対象とする資金の範囲と同じです。

英語で「Cash」と言った場合には会計用語的には現金及び現金同等物を指します。

ややこしいのは、英語の「Cash」を日本語に直訳すると現金となりますが、英語の意味を考えると英語の「Cash」とは現金のみならず現金同等物を含めたいわゆる手元流動性に該当する点です。

キャッシュフロー計算書が対象とするキャッシュの範囲

せっかくなのでキャッシュフロー計算書が対象とする資金(キャッシュ)の範囲を整理したものをお見せすると次のとおりです。

ちなみにこれはせっかくなのでエクセルテンプレートとして配布しています。

手元流動性

なお、現金及び現金同等物は手元流動性比率やキャッシュ比率で使われる「手元流動性」と同じ概念です。ちなみに手元流動性とは、貸借対照表の現金及び預金に短期的な支払手段となるような有価証券を加算したものです。

なお、現金及び現金同等物に関しては会計基準で範囲が決められていますが、流動性比率は特に決められてはいないという違いはあります。

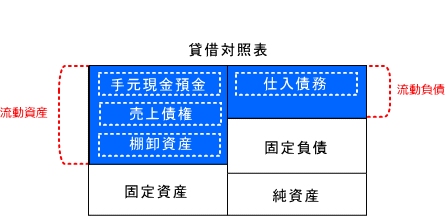

類似する流動比率との比較

キャッシュ比率に類似するものとして流動比率や当座比率があります。どれも短期的な流動性を評価したり、換金性の高い資産による流動負債の支払い能力を評価する指標となりますが流動比率と当座比率との比較からキャッシュ比率を図解してみるととても面白いです。

流動比率

まず最初にこちらが流動比率です。分子が流動資産です。

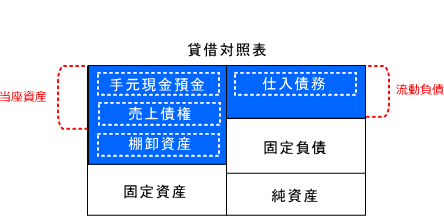

当座比率

次にこちらが当座比率です。分子が当座資産です。

キャッシュ比率

そして最後にこちらがキャッシュ比率です。分子が現金及び現金同等物です。

以上からも分かる通り、キャッシュ比率は流動性を評価する指標の中では最も厳格です。

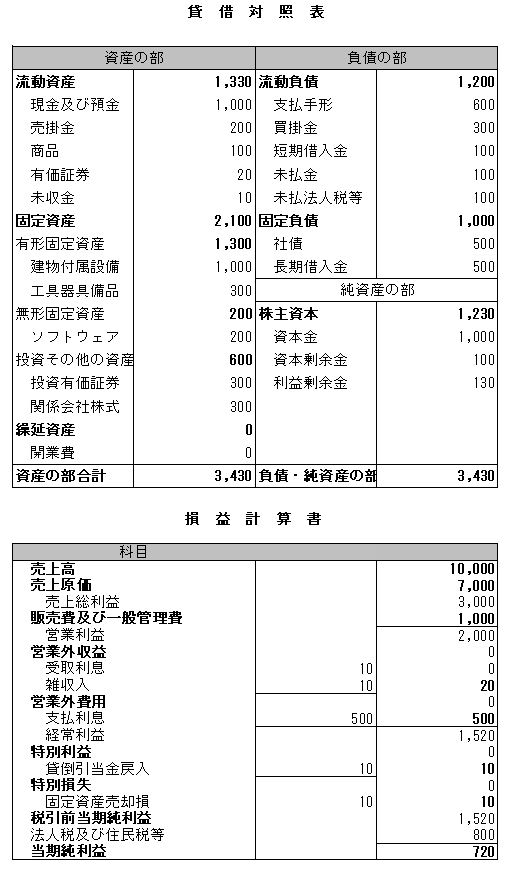

サンプル問題

それでは実際に流動比率、当座比率、キャッシュ比率を計算してみましょう。

答え合わせ

流動比率:1330/1200*100=110.83%

当座比率:(1330-100-10)/1200*100=101.66%

キャッシュ比率:1000/1200*100=83.33%

どんどん厳しくなっていくのが実感できると思います。