貸借対照表とは

貸借対照表(読み方:たいしゃくたいしょうひょう)とは、決算日時点(=貸借対照表日)にその会社に帰属する全ての資産とその会社が負っている全ての負債、そしてその差額としての純資産(資本)を一覧表示した報告書を言います。

バランスシートとも呼ばれる

貸借対照表はBalance sheetと英語表記されます。これを日本語読みするとバランスシートとなります。

企業会計や経理の現場では一日に何回も何十回も貸借対照表と連呼しなければならないため、貸借対照表のことは略してビーエスと呼ばれることが多いです。メモ程度に内部資料で表記するときはB/S、BSと略すことが多いです。

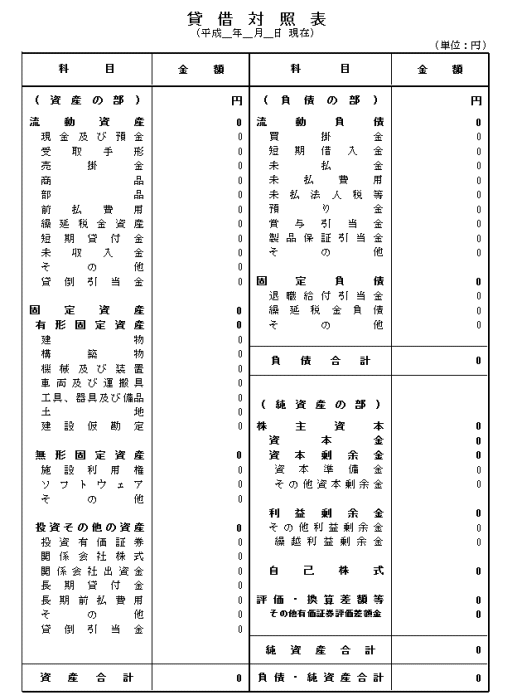

貸借対照表のサンプル

では実際の貸借対照表をご紹介します。左側に資産の部、右側に負債の部と純資産の部があります。なお、後述していますが別の表示形式もあるためこれは基本形だと考えてください。

ちなみにこれはExcelで作成している貸借対照表のテンプレートです。

貸借対照表の3つの特徴

貸借対照表日における全ての資産と負債の残高が記載

貸借対照表には貸借対照表日現在におけるその会社に帰属する全ての資産、会社が負っている全ての負債、そしてその差額としての純資産が記載されているという特徴があります。

左右の合計金額が均衡

貸借対照表は「資産の部の合計金額」と「負債の部と純資産の部の合計金額」が一致し左右均衡するという特徴があります。

なお、資産、負債、純資産、それぞれを別個に計算していって集計すると最終的に「貸借が一致する」のではなく、複式簿記の原理により、資産と負債の差額が純資産となるため一致するように計算しているから必ず一致するといったほうが本当は適切です。

財政状態を表示

貸借対照表はその会社の財政状態を表示しています。

財政状態(読み方:ざいせいじょうたい)とは、組織的に記録された会計帳簿に基づき作成された貸借対照表に表示されている資産、負債、純資産の残高、ポジションのことをいいます。貸借対照表日時点における貸借対照表に表示されているこれらの残高を分析することで資本の調達源泉と資本の運用形態を導きだすことができます。

貸借対照表は全ての会社に作成義務

株式会社などの全ての会社は会社法の適用があります。会社法により決算期ごとに貸借対照表や損益計算書といった計算書類を作成等することが義務付けられています。

したがって貸借対照表は全ての会社に作成義務があります。

公開義務があるのは上場企業等だけ

上場企業等にあっては金融商品取引法の適用があります。金融商品取引法の適用を受ける会社は決算期ごとさらに四半期ごとに貸借対照表や損益計算書といった有価証券報告書、四半期報告書を作成して公表することが義務付けられています。したがって上場企業等にあっては貸借対照表を公開する義務があります。

それ以外の中小企業や個人事業者については公表義務はありません。銀行融資を受ける場合には過去三期分の決算書申告書の提出を求められます。

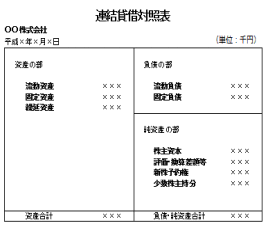

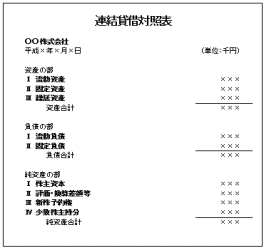

2種類の表示形式がある(勘定式・報告式)

貸借対照表の表示形式には「勘定式」と「報告式」があります。表示形式は会社のほうで選択が可能です。

勘定式貸借対照表

報告式貸借対照表

損益計算書との違い

ちなみに、貸借対照表と損益計算書はともに財務諸表を構成します。

貸借対照表には資産と負債を記載してその差額としての純資産を表示するのに対し、損益計算書には収益と費用を記載してその差額としての利益を計算するという違いがります。