負債(読み方:ふさい)とは、会社が負ってる経済的な負担、弁済しなければならないもので、金銭で合理的に評価できるものです。

流動負債とは、負債のうち1年以内に返済期限が到来するものです。

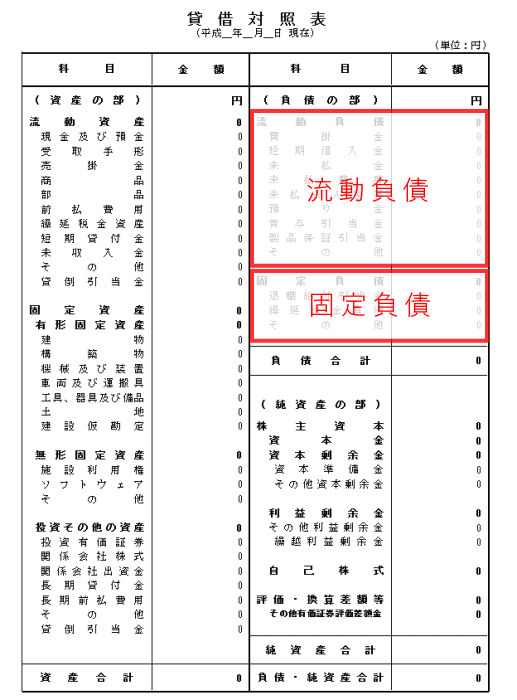

流動負債の表示

負債を貸借対照表に表示する際には、必ず流動資産か固定負債かに区分して表示します。このように区分して表示する根拠は企業会計原則になります。

貸借対照表原則四、貸借対照表の分類

負債は、流動負債に属する負債と固定負債に属する負債とに区別しなければならない。

流動負債の具体例

流動資産には次のものがあります。流動固定の分類に関してはワンイヤールールが有名ですが、実は下記の中でワンイヤールールを適用して流動負債に分類されるのは3つのみです。分かりますか?

- 買掛金

- 短期借入金

- 1年以内返済長期借入金

- 前受金

- 未払金

- 未払費用

- 前受収益

- 未払法人税等

- 預り金

- 賞与引当金

- 製品保証引当金

流動負債が多い場合は要確認

このように流動負債とはほぼ1年以内に支払期限が到来する負債です。流動資産と比較して流動負債が明らかに多い場合には確認が必要です。現金商売の小売業などでは売掛金がない分、流動資産が少ないです。そういった業種の場合には流動資産より流動負債が多くなりがちです。

流動資産に対して流動負債が多すぎないかどうかを判断する財務分析の指標は流動資産や当座比率です。

流動比率

流動比率とは、流動負債に対してどれほどの流動資産を保有しているのかを示す指標です。英語ではCurrent Ratioと表記されます。流動比率の算式は次のとおりです。

英語ではCurrent ratioといいます。

流動比率がプラスである場合には短期的な支払い能力に問題がないなどと書かれている書籍やサイトも多いですがそれは間違いです。むしろ流動比率はプラスになっているのがごく当たり前ですし、流動比率が大幅にプラスになっていても倒産する会社があります。

当座比率

当座比率とは、流動負債に対しどれほどの当座資産を保有しているかを示す指標です。当座比率の算式は次のとおりです。

英語ではQuick Ratioといいます。Acid-test ratioともいわれています。

当座比率からは棚卸資産が除外されています。したがって流動比率とは異なり過剰在庫を排除することができます。よって当座比率は流動比率とは異なり大きければ大きいほど安全性が高いといえます。