インタレスト・カバレッジ・レシオの基本算式

インタレスト・カバレッジ・レシオの基本算式は次のとおりです。我が国においては分子の利益は営業利益を使う方法が一般的です。しかしアメリカではEBITを使います。これは我が国とアメリカの会計基準の違いによるもので意味としては同じです。

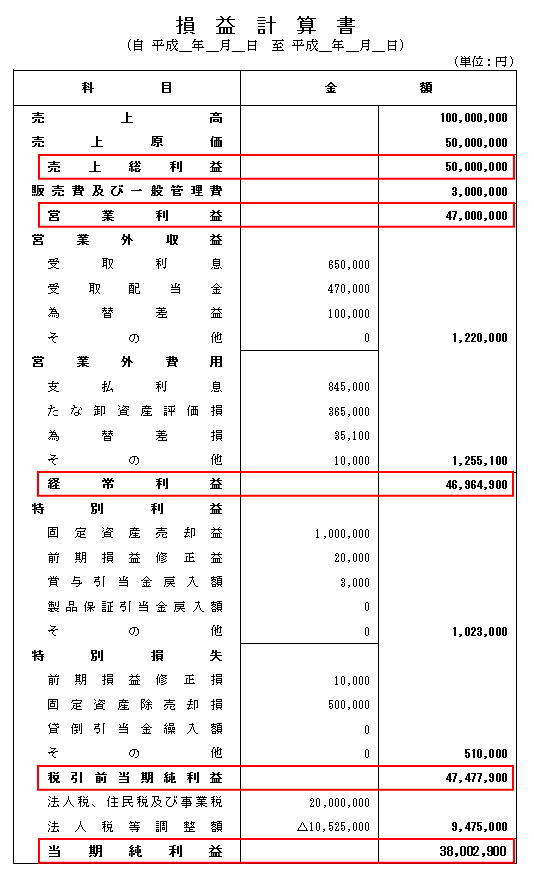

損益計算書の利益

我が国の会計基準において損益計算書は次のとおりで、利益は全部で5種類あります。

営業利益

そして、この5種類の利益のうち支払利息の支払原資となりうるのはどの利益かを考えると実は一択しかなく、それが営業利益です。

したがって、我が国会計基準で作成された損益計算書を前提とするとインタレスト・カバレッジ・レシオの分子は営業利益しかありえません。

中の人

営業利益しかありえない理由としては、支払利息は営業外損益であり、営業費用に足し引きする計算構造になっているためです。

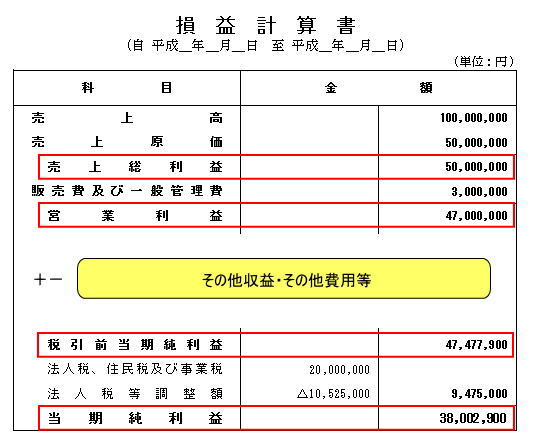

アメリカ会計基準では経常利益がない

それに対して、アメリカの会計基準(US-GAAP)や国際会計基準(IFRS)の損益計算書は日本版とは大きく異なります。表示に関する部分だけをざっくり言いますと、経常利益がありません。簡単に図解すると次の通りです。

EBIT

したがって、アメリカの会計基準(US-GAAP)や国際会計基準(IFRS)でインタレスト・カバレッジ・レシオを計算する際には、税引前当期純利益からスタートしてそこに支払利息と受取利息を足し戻して計算したEBITを使います。

ちなみにEBITとは、「Earnings Before Interest and Taxes」の頭文字をとった略で、利息及び税引前当期純利益となります。