売掛金とは、得意先に対し商品またはサービスを提供したがいまだ代金が支払われていない場合における、売上代金の未収入金です。売上債権の最も代表的なものです。

売掛金と売掛金との違い

売掛金は受取手形のように一定期日にその代金を必ず支払うという契約にはなっておらず、あくまで商慣習上の信用取引により発生した代金請求権にすぎません。したがっていつまでにその代金が支払われるかや、そもそも代金を支払ってくれるかどうかは取引先との信用に基づくため、しばしば代金回収遅滞や、代金回収不能(貸倒れ)が発生します。

ただし、信用取引に基づくものですが法的な債権であるため、民事訴訟等の手続きにより強制的に代金の回収を図ることは可能です。

簿記と実際の商取引における掛け取引の違い

簿記の問題においては「得意先に対し掛けにより販売した」、と必ず掛け販売である旨の指示があります。したがってその指示を確認して掛け売上の仕訳を行います。

(借方)売掛金 ×× (貸方)売上 ××

しかし、実際の商取引においては得意先との間で「今回は掛けで購入します」というようなやりとりは行われず、ただ単に発注が入るのみです。そして月末などの締め日ごとにその月分の発注について、合計請求書を得意先に送付します。その段階で売上を計上します。

(借方)売掛金 ×× (貸方)売上 ××

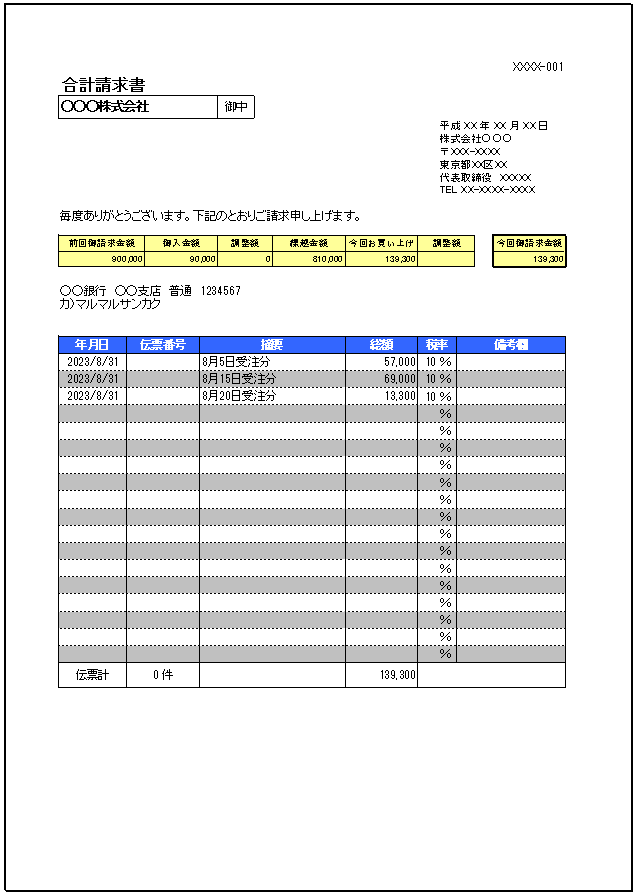

ちなみに合計請求書とはこういうものです。

ちなみにこの請求書は無料で配布しているエクセルテンプレートで作成したものです。テンプレートはこちらからダウンロードできます。

正常営業循環基準が適用

売掛金は営業上の債権であるため、正常営業循環基準により流動資産の区分に表示します。売掛金で長期間回収が滞っているような場合には逆に正常営業循環基準により「長期滞留債権」などという科目で固定資産の投資その他の資産として表示します。

この場合は、ワンイヤールールの適用ではなくあくまで正常営業循環基準の適用の範疇になるため、決算日から1年以内に回収されるかどうかではなく、正常な営業循環過程を外れているかどうかで流動・固定の振り分けを行います。したがって、数か月程度であっても回収が滞っているのであれば長期滞留債権とするのが正しいです。ただし、重要性の原則等との兼ね合いにより判断となります。

-

-

正常営業循環基準

未収入金との比較

売掛金は取引先との営業取引により生じた代金の未回収高を処理する勘定科目であるのに対し、未収入金とは営業取引以外の取引により生じた代金の未回収高を処理する勘定科目です。

未収入金は不動産売買や有価証券売買における代金未回収高などであると説明されがちです。簿記の問題でそのような出題がされがちだからだと思いますが。しかし現実社会においてこういった取引はまずありえないです。

見ず知らずの他人相手に代金は来月末でなどの口約束で不動産や有価証券を販売なんてありえませんし、通常、不動産や有価証券の売買は現金決済が基本であり、決済と同時に現物を引き渡すことで所有権が移転して登記を行うのが常識だからです。ただし、現実社会においても巨額の未収入金が発生することがあります。

売掛金とキャッシュフローとの関連

(借方)売掛金 ××(貸方)売上 ××

商品を販売した時点で売上高(収益)が発生して同額の当期純利益が増加します。しかし、対価して売掛金という売上債権を取得しましたがいまだ現金化に至っていないためキャッシュは増加していません。したがって売掛金増加分だけ営業キャッシュフローのマイナスとなります。

(借方)現金 ××(貸方)売掛金 ××

売掛金を実際に現金化できた段階で営業キャッシュフローのプラスとなります。