会計は報告対象等により様々な種類がある

「会計」といった場合、ほとんど全ての人が財務会計か企業会計を頭に思い浮かべると思います。

しかし会計とは、ある経済主体の経済活動を通じて変動する貨幣資本の変動過程を追跡し、その結果としての貨幣資本利益を確定する行為を指すものであるといわれますが、どのような経済主体を対象とするのかや、報告の対象、法規制の有無によりその他にも色々な会計があります。主なものは次のとおりです。

- 財務会計

- 企業会計

- 管理会計

- 制度会計

- 非営利企業会計

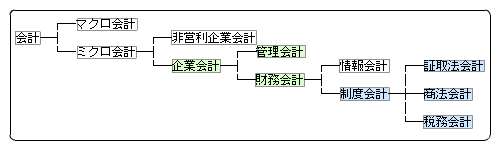

階層を整理して会計を分類

会計には上記のとおりいろいろあります。これを階層ごとに整理してまとめたものが下の図です。

順に解説していきます。

ちなみに、管理会計と情報会計って同じでは?とか財務会計と制度会計って同じでは?という疑問もありうるかと思いますが全く異なるものです。こういった点を含めて読み進めていただければと思います。

マクロ会計とミクロ会計

まず、会計はどのような経済主体をその対象とするかによって「マクロ会計」と「ミクロ会計」とに分類できます。

マクロ会計

マクロ会計とは対象の範囲が限定されていない会計。政府統計みたいなものがそれに近いです。

ミクロ会計

それに対してミクロ会計とは、会社、国、地方自治体などのように、対象の範囲が限定されている会計。

企業会計と非営利企業会計

ミクロ会計は、営利活動を行うことを目的として設立されたかどうかにより「企業会計」と「非営利企業会計」とに分類できます。

企業会計

営利活動を行うことを目的として設立された経済主体である会社を対象とする会計。

非営利企業会計

家計や学校法人など、営利活動を目的としていない経済主体を対象とする会計。

財務会計と管理会計

営利活動を行うことを目的として設立された経済主体である会社を対象とする企業会計は、誰に対して会計情報の提供を目的としているかにより「財務会計」と「管理会計」とに分類することができます。

財務会計

企業には様々な利害関係者が存在していますが、そのうち、株主、債権者、銀行など、企業外部の利害関係者に対して会計情報の提供を目的としている会計。

管理会計

企業には様々な利害関係者が存在していますが、そのうち、経営者や管理者といった企業内部の利害関係者に対する会計情報の提供を目的としている会計。

制度会計と情報会計

企業外部の利害関係者に対して会計情報を提供することを目的とする財務会計は、その会計情報の提供が法律によって制度化されているかどうかにより「制度会計」と「情報会計」とに分類できます。

制度会計

法律などのディスクロージャー制度を根拠として行われる会計。

情報会計

法律の枠にこだわらない外部報告会計。企業が自主的に企業サイトで公開しているIR情報がこれに該当します。

制度会計

法律などのディスクロージャー制度を根拠として行われる制度会計は、どのような規制を受けているのかによって「金商法会計」、「商法会計」そして「税務会計」とに分類されます。

金融商品取引法会計

元証取法会計。金融商品取引法のディスクロージャー制度で株式公開会社などに義務付けられた会計。

会社法会計

元商法会計。会社法のディスクロージャー制度で全ての会社に義務付けられた会計。

税務会計

法人税法独自のルールにより営まれる会計。