労働生産性とは

労働生産性とは付加価値額を従業員数で除したものです。つまり従業員一人当たりの付加価値額となります。

付加価値額とは

ちなみに付加価値額とは、事業活動により産み出された価値をいいます。

会社が従業員を雇用して支払ったお給料も社会に価値を還元していることから事業活動により産み出された付加価値額を構成していると考えます。つまり付加価値とは利益を指すのではないです。

野菜農家を例にとると、野菜を出荷して稼いだ収入から、野菜を生産するために投入された肥料、種苗などの支出を差し引いたものが付加価値額です。インプットとアウトプットの差額とも説明されます。

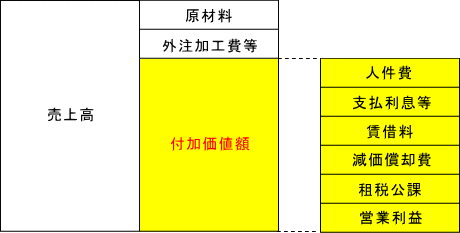

付加価値額のイメージ

付加価値額のイメージとしては次のとおりです。決まった計算方法はないため積み上げ方式で計算する方法、控除方式で計算する方法など色々あります。

付加価値額の計算方法

労働生産性は財務省、内閣府、中小企業庁、経済産業省などが集計して公表を行っていますが、それぞれの集計主体によって付加価値額の計算方法が若干異なります。

財務省方式

付加価値=営業利益+減価償却費+人件費

内閣府方式

付加価値=人件費+支払利息等+動産・不動産賃借料+租税公課+営業純益

中小企業庁方式

付加価値額=営業利益+人件費+支払利息等+動産・不動産賃借料+租税公課

経済産業省方式

付加価値額 = 営業利益+給与総額+減価償却費+福利厚生費+動産・不動産賃借 料 +租税公課

労働生産性は本来はマクロ経済学の統計指標

労働生産性を含む次の三つの指標は日本においてはなぜだか生産性に関する財務分析指標だとされますが、本来はマクロ経済学の分野で使われる統計指標です。GDPとかGNPといった指標を義務教育で誰しもが習ってるはずですが、労働生産性や労働分配率、労働装備率はそれら指標と併せて集計されて政府により公開されているものです。

また、そもそも政府が統計をとって公開している統計指標であるため後述するように、公表機関によって計算方法が異なります。

労働生産性は財務分析指標として意味がない

はっきり言いますが、ある会社の労働生産性や労働分配率が政府統計や業界標準値と比較して高かったり低かったりしてなんか意味あるんでしょうか?

株式会社などの営利企業の事業活動の目的は利益を稼ぐことです。付加価値とかいう意味不明な指標に一喜一憂している会社がもしあるならかなり頭が悪いと思いますし、そんな意味不明な指標を示して御社は~などとコンサルしてるコンサルタントがもしいるならだいぶおかしいと思います。

中小企業診断士試験の試験範囲

なお、労働生産性や労働分配率は中小企業診断士の試験範囲となっているようですので実際そういったコンサルはいるのかもしれません。

労働生産性が低い場合に示唆されること

そこで少し検索してみたところ、労働生産性が低すぎる場合にはその会社が利益を稼げていないことが示唆されるのだそう。

付加価値額の構成要素を理解していない

しかしながらそのように解釈するのはかなり的外れと言わざるを得ません。なぜならば、上記の付加価値額の構成要素を見ていただきますと分かるとおり、付加価値額とは利益を意味していないからです。

少しだけ検索してみましたが、労働生産性の算式の付加価値額を利益だと書いている中小企業診断士試験について解説しているブログもありました。