損益計算書の本質は、企業の経営成績を明らかにすることにあり、ここにその経営成績とは利益の大きさと利益の発生源泉を指します。

損益計算書原則一、損益計算書の本質

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

当期業績主義と包括主義

損益計算書にどのような費用・収益を収容するのか、すなわちどのような費用及び収益を損益計算の対象とするのかという点で、古典的に当期業績主義と包括主義という二つの考え方があります。

当期業績主義とは

当期業績主義とは、損益計算書の利益を企業の正常な収益力に求め、企業の正常な営業活動に伴い毎期反復的に生ずる費用及び収益のみを損益計算書に示そうとするものです。

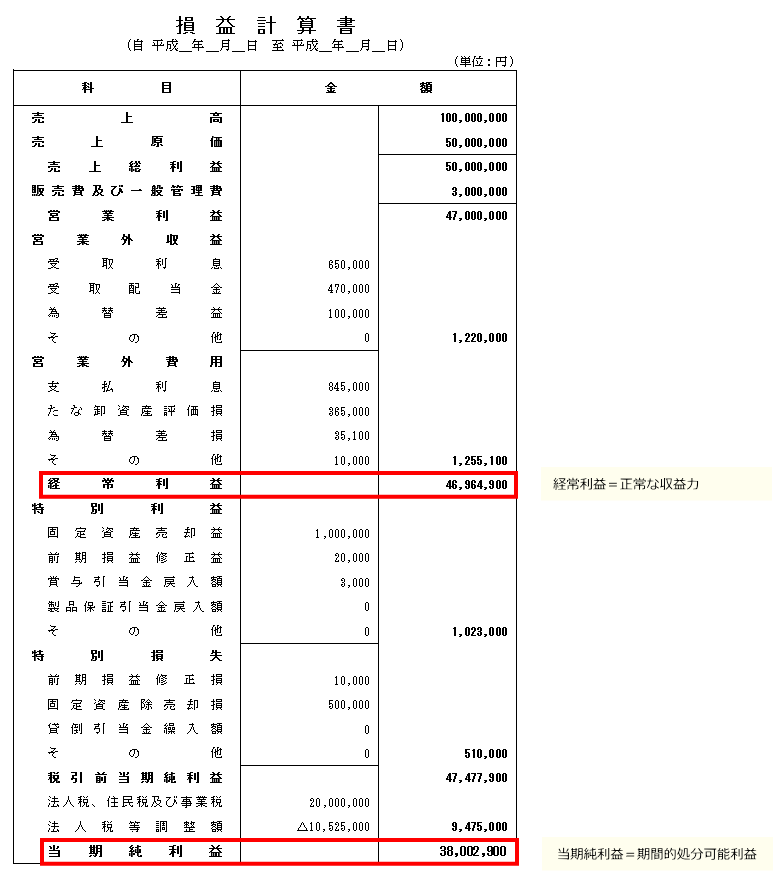

ちなみに正常な収益力とは、毎期経常的に発生する収益と費用のみで計算された正常な営業活動から得られた利益、すなわち経常利益のことをいいます。

包括主義とは

当期業績主義に対して包括主義とは、損益計算書における利益を、企業の処分可能利益に求め、毎期反復的に生ずる収益・費用のみならず、臨時損益及び前期損益修正項目を含めたすべての費用及び収益を損益計算書に収容しようとするものです。

ちなみに処分可能利益とは、全ての収益から全ての費用を差し引いて計算した利益です。具体的には特別損益、臨時損益を考慮した上での最終的な利益、すなわち当期純利益となります。

企業会計原則が採用した損益計算書

当期業績主義は損益計算書に経常性のある費用及び収益しか収容しないため、企業の正常な収益力を把握することができます。

それに対して包括主義は、損益計算書に経常性のない費用及び収益も含めてしまうため、正常な収益力を把握することはできませんが包括主義は一会計期間に発生した全ての費用及び収益を損益計算書に収容するため、処分可能利益を把握することができます。

そこで企業会計原則は、損益計算書の様式に包括主義を採用(損益計算書に全ての収益費用を収容)することで処分可能利益を計算することを損益計算書の主たる目的としつつ、損益計算書を主要な活動ごとに区分し、それぞれの区分ごとに段階的に利益を計算する区分損益計算書という形式をとることで、最終的な処分可能利益を算定するまでの計算過程で正常な収益力を把握することも可能にしています。