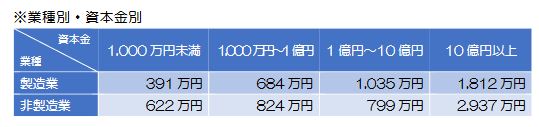

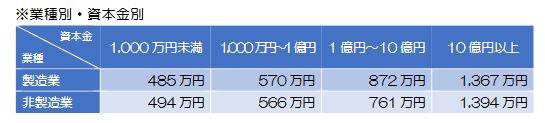

労働生産性とは労働生産性とは付加価値額を従業員数で除したものです。つまり従業員一人当たりの付加価値額となります。生産性分析の指標です。 労働生産性の計算労働生産性に関する詳しい解説労働生産性の平均財務省の統計によると労働生産性の平均は次のとおりであるそうです。 |

Copyright (C) 2008 FS READING All rights reserved. |

労働生産性とは労働生産性とは付加価値額を従業員数で除したものです。つまり従業員一人当たりの付加価値額となります。生産性分析の指標です。 労働生産性の計算労働生産性に関する詳しい解説労働生産性の平均財務省の統計によると労働生産性の平均は次のとおりであるそうです。 |

Copyright (C) 2008 FS READING All rights reserved. |