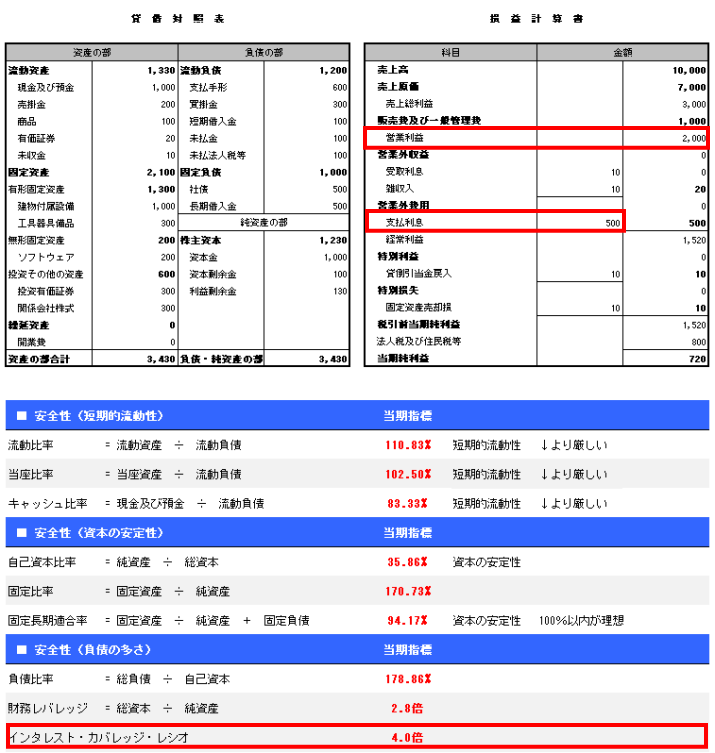

インタレスト・カバレッジ・レシオとはインタレスト・カバレッジ・レシオとは借入金利息や社債利息といった支払利息と営業利益との関係を示した指標です。安全性分析の指標です。 インタレスト・カバレッジ・レシオの計算インタレスト・カバレッジ・レシオに関する詳しい解説財務分析診断シート2.0貸借対照表と損益計算書の数字を転記すると、安全性、収益性、運転資本の観点から重要な財務分析指標20種類を自動計算してくれる財務分析診断シートです。ダウンロードはこちらから無料で可能です。 |

Copyright (C) 2008 FS READING All rights reserved. |